親子間リース取引第3回:連結グループ会社間のリース取引の整理と連結手続きの関係公認会計士 中田清穂のIFRS徹底解説

親子間リース取引第3回:連結グループ会社間のリース取引の整理と連結手続きの関係公認会計士 中田清穂のIFRS徹底解説

公開日:2026年4月27日

前回の本コラムでは、連結対象子会社でも新リース会計基準に対応しなくても良い子会社があることを説明しました。

今回は、連結グループ会社の間で行われているリース取引を整理して、それぞれに関する連結手続きの概要を説明します。

ここでは、説明をわかりやすくするために、親会社が貸手で子会社が借手である取引で説明します。

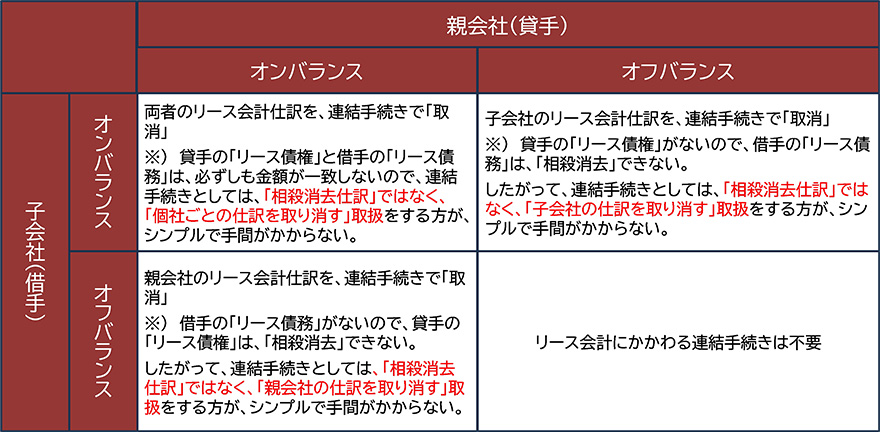

親会社(貸手)がオフバランスで、子会社(借手)がオンバランスのケース:ケース1

このケースでは、ひとつのリース取引なのに、親会社はリースの識別を行った結果、「リースを含む」と判定したとしても、リースの区分を検討した結果、オペレーティングリースであると判断して、所有している固定資産をリース債権に振り替える会計処理を行わず、リース料を受け取った際に収益を計上しますが、かたや、子会社はリースの識別を行った結果、「リースを含む」と判定して、短期リースでもなく少額リースでもないので簡便的な処理を行わず、リース負債と使用権資産を計上するケースです。

つまり、親会社はリース債権を計上していないのに、子会社はリース負債を計上していることになります。

これでは連結手続きで「相殺」できませんね。

したがって、連結手続きとしては「相殺消去仕訳」ではなく、子会社で計上されたリース取引の仕訳を「取消す修正」を行う会計処理をするのが単純でわかりやすいと思います。

すなわち、連結グループ会社同士で行われたリース取引は、連結グループにおいては、親会社の資産が子会社に「移動」しているだけで、グループ外の会社とのリース取引ではないことから、子会社の会計仕訳を取り消すことで、連結貸借対照表には、使用権資産やリース負債が計上されないようにするのです。

親会社(貸手)がオンバランスで、子会社(借手)もオンバランスのケース:ケース2

このケースでは、親会社は、貸手として子会社に貸している物件をファイナンスリースとして取り扱い、所有している固定資産をリース債権に振り替える会計処理を行い、かたや、子会社もリースの識別を行った結果、「リースを含む」と判定して、短期リースでもなく少額リースでもないので簡便的な処理を行わず、リース負債と使用権資産を計上するケースです。

したがって、親会社はリース債権を計上し、子会社はリース負債を計上していることになります。

これでは連結手続きで「相殺」できそうです。

しかし、親会社が計上したリース債権と子会社が計上したリース負債は、同じ金額になるとは限りません。

親会社のリース債権と子会社のリース負債の金額が一致しない原因として、以下のようなことが考えられます。

-

親会社と子会社では「リース期間」が異なる

-

親会社と子会社で採用した割引率が異なる

-

親会社と子会社で利息計算方法が異なる

-

親会社と子会社で重要性の数値基準が異なるため、厳格な処理の取り扱いが異なる

-

親会社と子会社で減損処理の取り扱いが異なる

したがって、連結手続きとして「相殺消去仕訳」を行うと、不一致差額の原因追及に工数を奪われる可能性が発生します。

そこでこのケースでも「相殺消去仕訳」ではなく、親会社及び子会社で計上されたリース取引の仕訳を「取消す修正」を行う会計処理をするのが単純でわかりやすいと思います。

すなわち、連結グループ会社同士で行われたリース取引は、連結グループにおいては、親会社の資産が子会社に「移動」しているだけで、グループ外の会社とのリース取引ではないことから、それぞれの会計仕訳を取り消すことで、連結貸借対照表には、使用権資産やリース負債が計上されないようにするのです。

親会社(貸手)がオンバランスで、子会社(借手)がオフバランスのケース:ケース3

こういったケースもあり得ます。

例えば、親会社は貸手として当該取引についてリースの識別を行った結果、「リースを含む」と判定して、短期リースでもなく少額リースでもないので簡便的な処理を行わず、さらに、リースの区分を検討した結果、ファイナンスリースであると判定しますが、かたや子会社は、以下のような理由で、使用権資産やリース負債を計上しないのです。

-

監査法人の見解が異なることなどから、親会社の方が重要性の数値基準が厳格なためオンバランスするが、子会社では簡便的な処理が認められ、オフバランスとなる

-

監査法人の見解が異なることなどから、親会社と子会社で「リースの識別」の考え方が異なる

-

親会社では、延長オプションを行使することが合理的に確実と判断されたが、子会社では延長オプションの行使は合理的に確実であるとは言えないと判断されたことで、「短期リース」として簡便的な処理を認められた

つまり、親会社はリース債権を計上しているのに、子会社はリース負債を計上していないことになります。

ケース1と同じように、これでは連結手続きで「相殺」できませんね。

したがって、連結手続きとしては「相殺消去仕訳」ではなく、親会社で計上されたリース取引の仕訳を「取り消す修正」を行う会計処理をするのが単純でわかりやすいと思います。

すなわち、連結グループ会社同士で行われたリース取引は、連結グループにおいては、親会社の資産が子会社に「移動」しているだけで、グループ外の会社とのリース取引ではないことから、親会社の会計仕訳を取り消すことで、連結貸借対照表には、リース債権が計上されないようにするのです。

親会社(貸手)がオフバランスで、子会社(借手)もオフバランスのケース:ケース4

このケースは、親会社も子会社も、新リース会計基準を適用していないのと同じですから、従来通りの会計処理になります。

以上の整理を表で表すと以下のような表になります。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。IFRS解説に定評があり、セミナー講演実績多数。