親子間リース取引第2回:子会社で個別財務諸表に認識するケースとしないケース公認会計士 中田清穂のIFRS徹底解説

親子間リース取引第2回:子会社で個別財務諸表に認識するケースとしないケース公認会計士 中田清穂のIFRS徹底解説

公開日:2026年3月11日

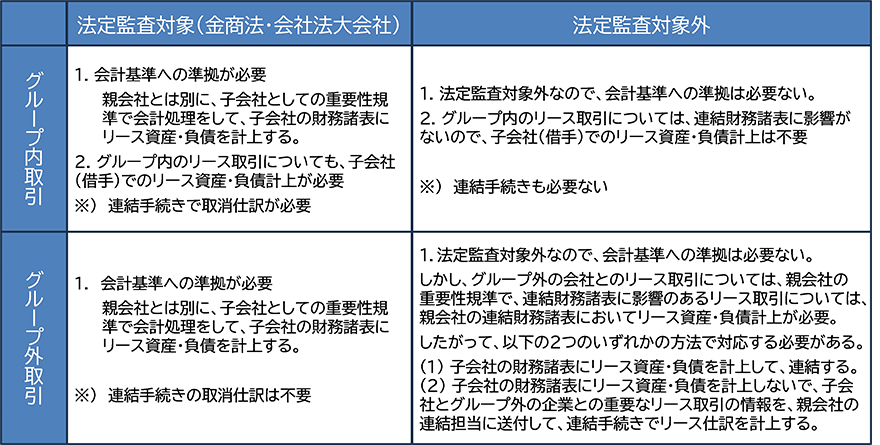

前回の本コラムでは、連結対象子会社で新リース会計基準に対応しなくてはならない子会社は、金融商品取引法や会社法により会計監査が義務付けられている子会社(法定監査対象子会社)であることを詳しく説明しました。

今回は、法定監査対象子会社と法定監査対象外子会社について、それぞれどのような対応になるのかを説明します。

法定監査対象子会社の対応

1.新リース会計基準への準拠

前回説明したように、法定監査対象子会社は会計基準に準拠して財務諸表を作成する必要があります。

したがって、新リース会計基準もきちんとしたがった会計処理を行い、財務諸表を作成する必要があります。

ここで一つ留意しておくべきことは、親会社が連結財務諸表を作成するうえで設定している重要性の判断規準とは異なる判断規準で「少額リース」の判定を行う必要がありうるということです。

親会社の連結会計方針で、一契約あたり300万円を超える取引について「重要性がある」という判断規準にしている場合(いわゆる300万円ルールを採用している場合)には、適用指針で明確に認められている判断規準なので、子会社も同じ判断規準で「少額リース」の判定を行っても構いません。

問題は、親会社の連結会計方針で300万円ルールではなく、一契約あたり300万円を超える金額、例えば、一契約あたり1000万円を超える取引について「重要性がある」(1000万円以下が重要でない)という判断規準を設定しているケースです。

親会社での重要性の判断規準は、親会社の連結財務諸表に与える影響度で判断されています。

通常、親会社の連結財務諸表より金額が小さい、子会社の個別財務諸表に、親会社の連結会計方針の重要性の判断規準を用いると、子会社の個別財務諸表に大きな影響を与えるリース取引が適切に反映されないことになりかねません。

そうなると、子会社の会計監査では、不適切と判断されかねません。

したがって、親会社の連結会計方針で一契約あたり300万円を超える金額を「重要性がある」という判断規準にしている場合には、子会社でも、独自の判断規準を設定する必要があります。

もちろん子会社で300万円ルールを採用するという会計方針にすることは、適用指針で明確に認められているので構いません。

ただ、子会社と言っても、財務諸表の金額が比較的大きな子会社では、300万円を超える金額で、重要性の判断規準を設定することはできるでしょう。

ちなみに、300万円ルールではなく、300万円を超える金額を「重要性がある」という判断規準にできるかどうかについて、以下のコラムで私見を解説していますので、参考にしてください。

2.連結グループ会社間のリース取引

親会社が所有しているビルの一角を子会社に貸与したり、親会社の製造ラインを子会社に貸与するなど、連結グループ間で資産を貸与するケースは多いと思います。

連結グループ間の取引は、売上・仕入の取引や債権・債務などの残高を消去する連結手続きが必要です。

リース取引も例外ではありません。

連結会社グループを一つの組織体として取り扱った場合、連結グループ会社間の取引や残高が、連結財務諸表に反映されてはいけません。

そうなると、最終的に取消されてしまう、連結グループ会社間のリース取引に係る会計処理は意味がないように感じられるかもしれません。

しかし、子会社が法定監査対象子会社である場合には、親会社の連結続きで取消されることになるとしても、子会社の個別財務諸表には、連結グループ会社とのリース取引も反映されなければなりません。

法定監査対象外の子会社の対応

1.新リース会計基準への準拠

前回説明したように、法定監査対象外の子会社は会計基準に準拠して財務諸表を作成する必要はありません。

リース取引については、資産・負債計上せず、リース料を支払った際に、「支払リース料」などの費用勘定で会計処理をすればよいことになります。

2.連結グループ会社間のリース取引

最終的に取消されてしまう、連結グループ会社間のリース取引に係る会計処理については、法定監査対象外の子会社であればなおさら、子会社で新リース会計基準に準拠した会計処理を行う必要はありません。

3.連結グループではない会社とのリース取引

連結グループではない会社とのリース取引については、親会社の連結財務諸表に適切に反映されなければなりません。

したがって、子会社の個別財務諸表に対して新リース会計基準に準拠した会計処理を行わない場合には、親会社の連結決算担当者に、連結グループではない会社とのリース取引の情報を提供しなければなりません。

親会社の連結決算担当者は、新リース会計基準に準拠していない子会社からの情報に基づいて、当該子会社と連結グループではない会社とのリース取引に関する仕訳を作成して、連結財務諸表に反映する手続きを行う必要があります。

ただし、連結グループではない会社とのリース取引が、連結財務諸表に与える影響が重要でない場合には、不要な処理です。

あるいは、子会社の個別財務諸表に対して、連結グループではない会社とのリース取引についてのみ、新リース会計基準に準拠した会計処理を行う方法も考えられます。

以上の解説を図示すると、以下のようになります。

次回のコラムでは、連結グループ間のリース取引の整理と連結手続きの関係を整理します。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。IFRS解説に定評があり、セミナー講演実績多数。