第5回:会社の「倒れにくさ」を見極める ~貸借対照表(B/S)② 負債・純資産編~今さら聞けない!予算のための会計知識入門

第5回:会社の「倒れにくさ」を見極める ~貸借対照表(B/S)② 負債・純資産編~今さら聞けない!予算のための会計知識入門

公開日:2026年6月30日

こんにちは。公認会計士・税理士の柴山政行です。

全6回のこの連載も、いよいよ第5回を迎えました。

前回は、会社の「健康診断書」である貸借対照表(バランスシート:B/S)の基本的な仕組みと、左側にある「資産の部(お金の使い道)」について解説しました。バランスシートは、右側で「どうやってお金を集めてきたか(調達源泉)」を示し、左側で「集めたお金を何に使っているか(運用形態)」を示しているとお伝えしましたね。

今回は、バランスシートの右側である「負債の部」と「純資産の部」にスポットを当てます。

取引先や自社の「倒れにくさ(財務の安全性)」を見極めるための最重要パートです。今回も簿記の知識がなくても本質がスッキリ理解できるよう、丁寧にひも解いていきましょう!

目次

負債と純資産の決定的な違い:「他人のお金」か「自分のお金」か

まずは、バランスシートの右側を構成する「負債」と「純資産」の根本的な違いから押さえましょう。その違いは「将来、返さなければならないお金かどうか」にあります。

負債の部(他人資本)

負債とは、銀行からの借入金や、取引先への未払い代金など、企業が外部から調達した資金で、「将来的に返済義務がある債務」を指します。いわば「他人のお金」です。

期日が来れば元本を返済しなければなりませんし、利息の支払いも必要になります。

純資産の部(自己資本)

一方で純資産とは、株主から出資された資金や、会社がこれまでの事業活動を通じて稼ぎ、蓄積してきた利益(内部留保)の合計です。

こちらは負債とは異なり、「将来も返済義務がない、本当の意味での自分のお金」となります。

この「負債」と「純資産」の比率は、企業の財務安定性を判断する最大の鍵です。返済義務のない「純資産」の割合が高い(自己資本比率が高い)企業ほど財務体質が健全で、不況や売上減少といった環境変化に対する耐性が強い、つまり「倒れにくい会社」であると評価されます。

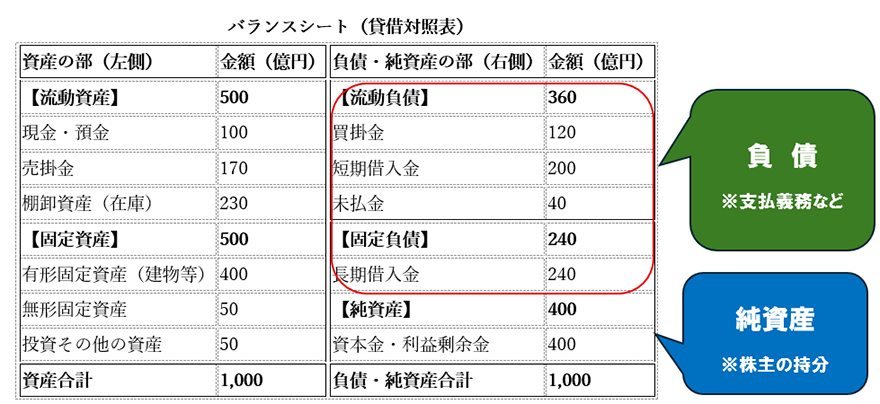

負債の内容:流動負債と固定負債の違いと「1年」の壁

負債は、その返済期限の長さに応じて「流動負債」と「固定負債」の2つに分類されます。この基準となるのが、会計の世界の「ワンイヤールール(1年基準)」です。返済期限が「1年以内」に到来する短期的な債務を流動負債、「1年を超える」長期的な債務を固定負債と呼びます。

この区分は、会社の「短期的な資金繰りの健全性」を評価する上で重要です。

近いうち(1年以内)に支払わなければならないお金(流動負債)に対して、同じく近いうちに現金化できるお金(流動資産)が十分に足りているか、常にチェックする必要があります。

具体的に、どのような項目が含まれるのかを確認しておきましょう。

①流動負債(1年以内に返済・解消される短期的な債務など)

- 買掛金(かいかけきん)

- 商品や原材料を仕入れたものの、まだ支払っていない「未払いの仕入代金」です。

- 短期借入金(たんきかりいれきん)

- 銀行などから借り入れたお金のうち、返済期限が1年以内に到来するものです。

- 未払金・未払費用(みばらいきん・みばらいひよう)

- 従業員の給与、オフィスの家賃など、すでにサービスは受けているものの、まだ決済が終わっていない経費の未払い分です。

- 前受金(まえうけきん)

- 商品等の提供前に顧客から受け取った代金です。お金をもらっていますが、「将来、商品やサービスを提供する義務」を負っているため負債に計上されます。

②固定負債(返済期限が1年を超える長期的な債務など)

- 長期借入金(ちょうきかりいれきん)

- 返済期限が1年を超える銀行などからの借入金です。主に、工場の建設や新設備導入など、回収に長期間を要する「設備投資」のための長期資金として活用されます。

- 社債(しゃさい)

- 企業が投資家から広く大量の資金を調達するために発行する債券です。

- 退職給付引当金(たいしょくきゅうふひきあてきん)

- 従業員が将来退職するときに支払う退職金に備え、当期までに発生している分を前もって準備(計上)しておく引当金です。

純資産の構成:企業の「真の体力」を表す中身

次に、バランスシートの右側の下半分、「純資産の部」について見ていきましょう。

純資産は、前述の通り返済義務のない「自己資本」であり、企業の財務基盤の強固さを表す最もピュアな指標です。純資産が潤沢にある企業は、少々の不況で赤字が出ても持ちこたえることができるため、新規投資や事業拡大の余力(投資体力)があると評価されます。

純資産の部は、主に以下の項目で構成されます。

①株主資本(純資産のコアとなる部分)

- 資本金(しほんきん)

- 会社設立時や増資時に、株主が会社に出資した元手(資金)のことです。

- 資本剰余金(しほんじょうよきん)

- 株主から出資されたお金のうち、法律の規定によって「資本金」として組み入れなかった残りの部分などです。

- 利益剰余金(りえきじょうよきん)

- ビジネスパーソンとして最も注目すべき項目です!利益剰余金とは、「会社が過去の事業活動を通じて稼ぎ出し、社内に蓄積されてきた利益の累計額(内部留保)」です。

毎年黒字を出している会社は、この利益剰余金が右肩上がりに増えていきます。

逆に、赤字が続いてこれがマイナスになり、さらに純資産の合計自体がマイナスになってしまった状態を「債務超過(さいむちょうか)」と呼びます。資産をすべて売り払っても借金を返しきれない状態を意味するため、極めて危険な財務状態です。

②その他(会計基準に基づく調整項目)

- 評価・換算差額等、新株予約権など

- 保有している有価証券の含み損益を一時的に計上する「その他有価証券評価差額金」など、専門的な会計基準に則って分類される調整項目が含まれます。

おわりに

2回にわたる貸借対照表(バランスシート)の解説が完了しました!

最初は難しそうに見えたB/Sも、「左側はお金の使い道(資産)」、「右側はどこから集めてきたか(負債・純資産)」というお金のストーリーとして捉えれば、会社のリアルな姿(筋肉質なのか、脂肪だらけなのか)が浮き彫りになって見えてきます。

予算を管理する上でも、「この予算投資を実行したとき、数年後のB/S(資産と負債・純資産)にどう影響するか」という視点を持てるようになると、経営陣への提案の説得力が格段に上がります。

全6回の当連載も次がいよいよ最終回です。次回は、会社の利益(P/L)や財産(B/S)をさらに深く結びつけ、企業の真の稼ぐ力を測る「財務分析の基本と主要な経営指標」について、わかりやすく総まとめをしていきます。次回もどうぞお楽しみに!

関連記事

-

今さら聞けない!予算のための会計知識入門 第2回:会社の業績を評価する~損益計算書①~決算書の中でも特に予算管理と密接に関わる「損益計算書(P/L)」について深掘りしていきます。

-

今さら聞けない!予算のための会計知識入門 第3回:会社の「本業以外」の業績をチェックする ~損益計算書②~今さら聞けない!予算のための会計知識入門の第3回は、この営業利益の先にある「営業外収益」から「当期純利益」までを詳しく見ていきます。

-

今さら聞けない!予算のための会計知識入門 第4回:会社の「健康状態」を一目で把握する ~貸借対照表(B/S)の基本と資産の正体~今さら聞けない!予算のための会計知識入門の第4回。今回は、「貸借対照表(バランスシート:B/S)」です。このB/Sを読み解く力こそが、経営の健全性を判断し、次の一手を打つための確固たる土台となります。