第2回:会社の業績を評価する~損益計算書①~今さら聞けない!予算のための会計知識入門

第2回:会社の業績を評価する~損益計算書①~今さら聞けない!予算のための会計知識入門

公開日:2026年4月27日

前回は、将来の計画である「予算」と、その結果である「決算」の違いについてお話ししました。

今回からは、決算書の中でも特に予算管理と密接に関わる「損益計算書(P/L)」について深掘りしていきます。

損益計算書は、一言でいえば「社長の1年間の成績表」です。

会社がどれだけ稼ぎ、何にいくら使い、最終的にいくら残ったのか。このプロセスを知ることは、精度の高い予算を立てるための第一歩となります。

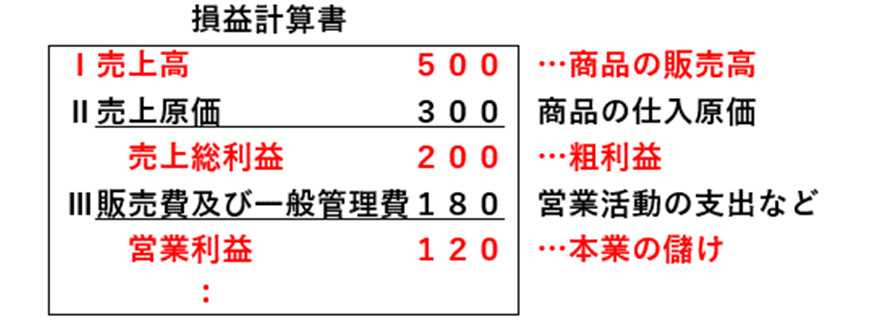

会社の業績と損益計算書の構成(営業利益まで)

損益計算書は、収益から費用を差し引いて「利益」を計算するプロセスを表したものです。予算管理においてまずマスターすべきは「営業利益」までの構造です。

①売上高と売上原価:商売の基本

まずは「売上高」です。これは商品やサービスを販売した合計額で、すべての利益の源泉となります。ここから、売れた商品そのものの仕入代金や製造コストである「売上原価」を引いたものが「売上総利益(いわゆる粗利)」です。

- 売上総利益=売上高-売上原価

この粗利は、会社の商品力やサービスそのものの付加価値の大きさを表します。

②販売費及び一般管理費(販管費):運営のためのコスト

次に、会社を維持・運営するためにかかった諸経費を差し引きます。これが「販売費及び一般管理費(販管費)」です。

具体的には、社員の給与、広告宣伝費、オフィスの家賃、水道光熱費、そして「減価償却費」などが含まれます。

ご参考までに、主に販売費及び一般管理費として処理されることが多いと思われる支出項目を次に例示してみました。決算書を見る時の参考になれば幸いです。

| 勘定科目の例示 | 勘定科目の説明※ |

|---|---|

| 役員報酬 | 取締役、監査役に対して支払った報酬の額 |

| 給与手当 | 従業員への給料や諸手当 |

| 賞与 | 従業員への賞与 |

| 雑給 | パート・アルバイトへの給料 |

| 退職給付費用 | 将来の退職給付のうち当期までの働き等で支給負担が見込まれる未払いの額 |

| 法定福利費 | 従業員の健康保険や年金など、社会保険料の会社負担額 |

| 福利厚生費 | 従業員の福利厚生に関する費用で、法定以外の費用 |

| 旅費交通費 | 業務の遂行に際して、通常必要な出張旅費や交通費など |

| 通信費 | 電話代、郵便料金など、通信のために必要な費用 |

| 販売手数料 | 売上に伴って販売受託者や仲介者などに支払う手数料や紹介料 |

| 車両費 | ガソリン代、高速代、駐車場代、車両の修理費、車検費用など |

| 荷造運賃、発送運賃 | 商品などの荷造り費用や発送費用 |

| 広告宣伝費 | 広告、宣伝、販促を目的とした費用 |

| 交際費 | 接待、供応、慰安、贈答、これらに類する費用(福利厚生費除く) |

| 会議費 | 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用および会場の使用料 |

| 水道光熱費 | 水道、ガス、電気料などの費用 |

| 消耗品費 | 事務用品のほか、清掃用品、洗剤、電池、電球、コピー用紙、トナーなど、使用してなくなる物品全般 |

| 租税公課 | 収入印紙や固定資産税などの税金(法人税・住民税・事業税除く) |

| 図書費 | 新聞、書籍などの費用 |

| 支払手数料 | 銀行などへの手数料の支払や、仲介手数料など |

| 諸会費 | 団体への入会金や会費 |

| リース料 | リース料の支払額 |

| 支払報酬 | 弁護士、税理士などの専門家への報酬 |

| 地代家賃 | 土地、建物などの賃借にかかる費用 |

| 委託費 | 派遣や一定の業務の委託にかかる費用 |

| 賃借料 | 土地、建物以外の賃借にかかる費用 |

| 支払保険料 | 火災保険、損害保険などの保険料 |

| 修繕費 | 建物や器具備品などの維持修繕にかかる費用 |

| 事務用消耗品費 | 事務用品、机、いすなどの事務用の消耗品代 |

| 保管料 | 荷物を倉庫に保管するさいにかかる費用 |

| 減価償却費 | 固定資産の価値が、時の経過や使用によって減少した分の見積り |

| 貸倒引当金繰入額 | 期末時点での金銭債権に関する、貸倒見込み額を設定した金額 |

| 研修費 | 従業員の研修や教育にかかった費用 |

| 雑費 | 上記以外で、経費とすべき費用 |

-

※

会社により、多少の違いがあります

③営業利益:本業の儲け

売上総利益から販管費を差し引いて残ったものが「営業利益」です。

- 営業利益=売上総利益-販売費及び一般管理費

営業利益は、その会社が「本業でどれだけ稼ぐ力があるか」を示す最も重要な指標の一つです。予算策定において「今年は本業でこれだけの利益を出す」と目標を立てる際、中心となるのがこの数値です。

減価償却費の意味と利益に与える影響

前項の「販売費及び一般管理費」の中で、予算編成時にも特に注意が必要なのが「減価償却費」です。

①減価償却費とは何か?

建物や機械、車両などは、購入した瞬間に全額が費用になるわけではありません。これらは数年にわたって使い続けるものであり、時間の経過とともに古くなり、価値が下がっていくからです。この「価値が減った分」を推定して費用とするのが「減価償却」です。

②減価償却の簡単な計算(定額法)

最も一般的な計算方法は、毎年同じ額を費用にする「定額法」です。例えば、330万円で耐用年数(寿命)が11年の建物を購入したとします。

- 330万円÷11年=30万円(毎年の減価償却費)

この計算により、購入した年に全額を費用にするのではなく、11年間にわたって毎年30万円ずつを費用として計上していきます。

③利益に与える影響と予算のポイント

減価償却費の大きな特徴は、「お金が出ていかない費用」である点です。

支払いは購入時に済んでいても、会計上はその後数年にわたって費用が計上され続け、利益を押し下げます。

予算管理におけるポイントは、過去に行った多額の設備投資が、現在の利益をどれだけ圧迫しているかを把握することです。逆に、償却が終われば費用がなくなるため、利益が出やすい体質に変わります。現金支出(キャッシュフロー)と利益(計算上の成績)のズレを理解することが、精度の高い予算管理に繋がります。

本業で儲ける力を計る代表的な指標~売上高営業利益率~

営業利益率を売上高で割ると、営業利益率が求められます。営業利益率は、企業の「本業での稼ぐ力」を示す重要な指標です。

ここで、ご参考までに最新の情勢を踏まえた目安を整理します。

①上場企業の平均水準

東京証券取引所などの上場企業における売上高営業利益率は、全産業平均で5%~7%前後が近年の推移です。製造業では為替や原材料費の影響を受けやすいものの、DX関連などの非製造業が高い利益率を維持しており、全体としては6%程度がひとつの「及第点」と見なされます。

②中小企業の一般的な目安

中小企業の実態としては、2%~3%程度が平均的な水準です。経済産業省の調査等でも、多くの企業がこの範囲に収まっています。固定費の負担が重く、価格転嫁が難しい環境下では、3%を確保できていれば標準的な経営状態といえます。

③優良企業の目標とすべき水準

持続的な成長と積極的な投資が可能な「優良企業」として目指すべきは、10%以上です。この水準に達すると、不況への耐性が強まるだけでなく、金融機関からの格付けも飛躍的に向上します。さらに15%を超える水準は、独自のビジネスモデルや高い付加価値を持つ「超優良企業」の領域となります。

以上、今回は会社の業績を判断するうえで最も基本的な指標となる売上高から営業利益までの読み方を学びました。今後の予算作成や、企業の営業活動における実力を判断する材料として、少しでもお役に立てたら幸いです。

著者プロフィール

柴山政行(しばやま まさゆき)

公認会計士・税理士

柴山会計ラーニング株式会社代表 公認会計士税理士事務所所長

公認会計士・税理士としての業務のほか、経営者や税理士向けにコンサルティング指導、メルマガ・インターネットを中心とした簿記・会計教材の製作、会計関連の講演やセミナーなど、多岐にわたって精力的に行っている。また、小中学生から始められる簿記・会計教育「キッズ★BOKI」のメソッドを開発し、その普及に力を注いでいる。