第3回:会社の「本業以外」の業績をチェックする ~損益計算書②~今さら聞けない!予算のための会計知識入門

第3回:会社の「本業以外」の業績をチェックする ~損益計算書②~今さら聞けない!予算のための会計知識入門

公開日:2026年5月15日

【前回のおさらい】損益計算書の基本と「本業の儲け」

前回の記事では、損益計算書を「社長の1年間の成績表」と捉え、本業の成果を示す「営業利益」までの構造を解説しました。

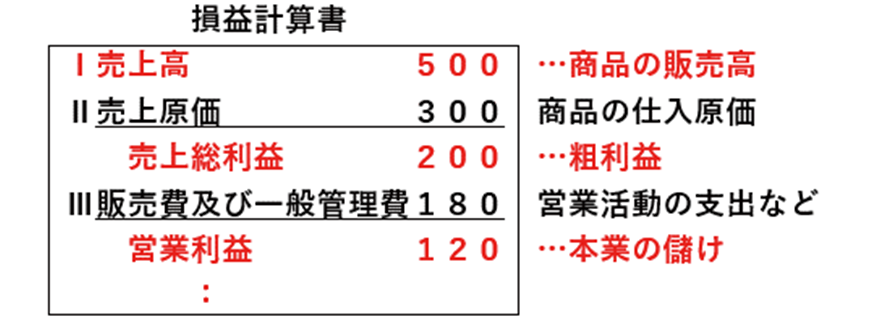

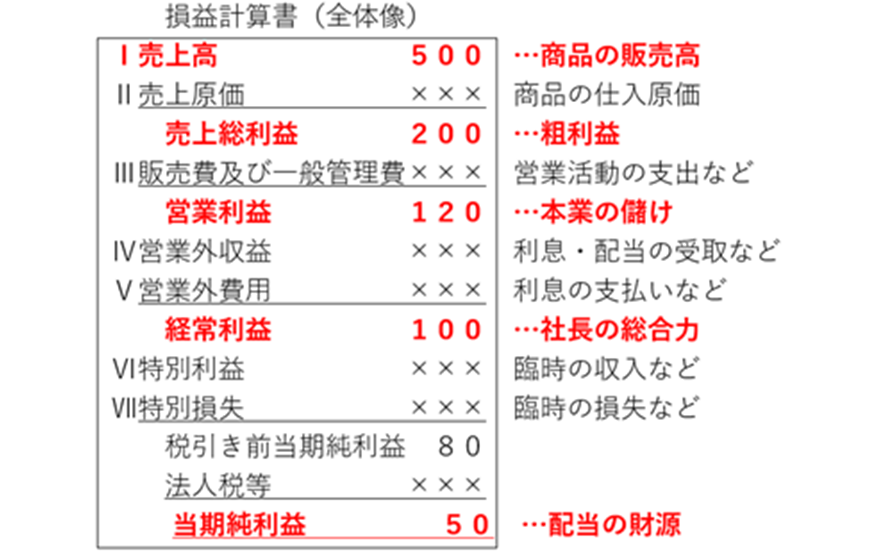

まず、全ての源泉となる「売上高」から、商品の仕入や製造コストである「売上原価」を引いたものが「売上総利益(粗利)」です。これは商品そのものの付加価値を表します。

そこから、給与や家賃、広告費などの運営コストである「販売費及び一般管理費(販管費)」を差し引いたものが、本業の儲けを示す「営業利益」です。予算管理において、最も重視すべき指標といえます。

販管費の中で特に注意したいのが「減価償却費」です。

これは設備投資などの支出を数年にわたって費用化するもので、「現金支出を伴わない費用」という特徴があります。過去の投資が現在の利益をどれだけ圧迫しているか、キャッシュフローとのズレを把握することが精度の高い予算編成の鍵となります。

また、本業の稼ぐ力を測る指標として「売上高営業利益率」を紹介しました。

上場企業では6%程度が及第点、中小企業では2%~3%が標準的な目安となります。

以上を踏まえ、今回は、この営業利益の先にある「営業外収益」から「当期純利益」までを詳しく見ていきましょう。

営業利益から経常利益までのプロセス(営業外収益・営業外費用)

①経常利益までの計算プロセス~営業外収益と営業外費用の意味

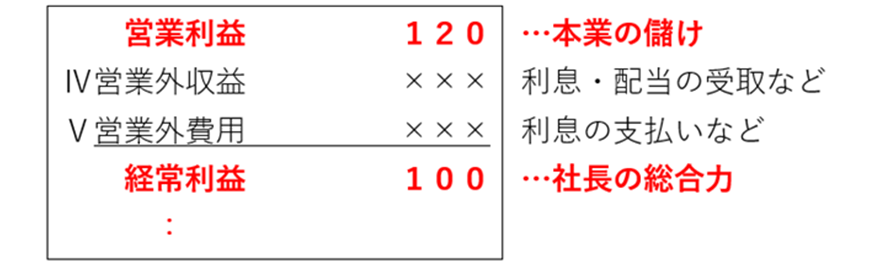

本業での儲けを示す「営業利益」を算出した後、次に向き合うのが「経常利益」です。

これは、本業以外の財務活動なども含めた、会社が通常の経営活動の中で経常的に生み出す利益を指し、いわば「社長の経営総合力」を示す数値といえます。

営業利益から経常利益を導き出すために加減されるのが、「営業外収益」と「営業外費用」です。

- 営業外収益とは

- 本業以外で毎期経常的に発生する収益です。代表的なものに、預貯金の「受取利息」や株式の「受取配当金」といった財務活動における収入がありますが、不動産賃貸収入、それ以外で経常的に発生する「雑収入」などもあります。

- 営業外費用とは

- 本業以外で定期的に発生するコストです。一般的なのは、銀行融資に対する「支払利息」などの財務活動で生じる費用や、本業以外で経常的に発生する費用としての「雑損失」などがあります。

なぜこの区分が重要なのでしょうか。

たとえば、本業が絶好調(営業利益が高い)でも、過去の借入による利息負担が重ければ、会社に残る利益(経常利益)は少なくなります。

逆に、本業が振るわなくても、手元の資金運用が上手くいっていれば経常利益は支えられます。

「本業の稼ぎ」と「財務などの周辺活動」を切り分けて管理することで、会社がどこで稼ぎ、どこでコストを食われているのかという「健康状態」をより正確に把握できるようになります。

②売上高経常利益率の意味と目安

経常利益の金額を把握したら、次にその「質」を評価するために「売上高経常利益率」を算出します。これは、売上高に対して経常利益が何%残ったかを示す指標で、企業の収益性と財務の安定性を同時に測ることができます。

この数値が高いほど、本業で効率よく稼ぎ、かつ財務コスト(利息など)を低く抑えられている「筋肉質な経営」ができていると言えます。

目安となる水準は以下の通りです。

- 上場企業の平均水準

- 業種により差はありますが、全産業平均では5%~6%前後が一般的です。優良企業とされる目安は10%を超えてきます。近年の低金利政策により支払利息負担が少ないため、営業利益率と近い数値が出る傾向にあります。

- 中小企業の一般的な目安

- 2%~3%程度が平均的な水準です。5%以上あれば「より健全な経営」と評価され、10%以上になれば、優良企業として高い評価を得ることになるでしょう。逆に1%を切る状態が続くと、不測の事態で赤字に転落するリスクが高いため、要経営改善のサインとなります。

予算策定においては、単に利益額を追うだけでなく、この「利益率」の目標を立てることで、売上規模に応じた適正なコスト管理が可能になります。

経常利益から当期純利益までのプロセス(特別利益・特別損失・法人税等)

①特別利益・特別損失と法人税等:臨時の収入・損失と納税義務を伴う費用

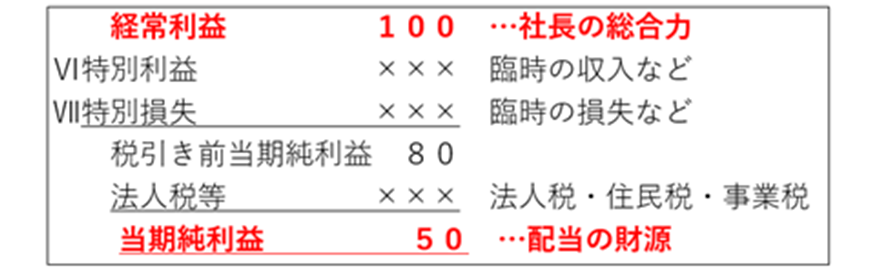

経常利益(社長の総合力)を算出した後に登場するのが、「特別利益」と「特別損失」、合わせて「特別損益」と呼ばれる項目です。これらは、その名の通り「特別な、臨時の一回限りの出来事」によって生じた利益や損失を指します。

- 特別利益(臨時収入など)

- 長年使っていた古い工場や社用車を売却して得た利益(固定資産売却益)や、保有していた投資有価証券の売却益などが含まれます。

- 特別損失(臨時の損失など)

- 固定資産や投資有価証券の売却損などのほか、火災や震災による被害(災害損失)、不採算部門からの撤退に伴う損失、あるいは固定資産の価値を帳簿上で大きく減らす「減損損失」などが該当します。

ここで重要なのは、「経常利益までの状態」と「特別損益」を切り分けて見ることです。

たとえ当期純利益が黒字でも、それが「土地を売った利益(特別利益)」によるもので、本業の経常利益が赤字であれば、来期以降の経営は危ういと判断されます。

逆に、一時的な巨額の特別損失で最終赤字になっても、経常利益がしっかり出ていれば「稼ぐ仕組み」は健在であると言えます。

これらの特別損益を加減して算出されるのが「税引前当期純利益」です。

ここから、会社が社会の一員として支払うべき納税義務すなわち「法人税、住民税及び事業税(法人税等)」を差し引くことで、ようやく最終的な成果にたどり着きます。

②当期純利益:すべての活動の結果と「配当の財源」

損益計算書の最下段に位置するのが「当期純利益」です。これは、1年間のすべての収益からすべての費用・税金を差し引いた、正真正銘「会社に残ったお金(利益)」です。

この当期純利益には、非常に重要な2つの役割があります。

- 配当の財源

- 株主に対して分配する配当金は、この利益から支払われます。

- 自己資本の蓄積

- 配当した後の残りは「内部留保」として、貸借対照表(B/S)の純資産に積み上がります。これが将来の設備投資や、不況時の備え(内部留保)となります。

予算管理の最終目標は、この当期純利益をいくら残せるかに集約されます。しかし、ここまでのプロセスを見てきた通り、売上だけを追っても、原価や販管費、あるいは支払利息や税金といった「途中のプロセス」を管理できなければ、最終的な利益は残りません。

【総まとめ】損益計算書の5つの利益と経営の視点

損益計算書は、単なる数字の羅列ではありません。上から順に見ていくことで、会社の「付加価値」「効率」「財務」「総合力」「最終結果」が浮き彫りになります。

| 項目(利益の名前) | 計算プロセス | 経営上の意味(チェックポイント) |

|---|---|---|

| ①売上総利益(粗利) | 売上高-売上原価 | 「商品力・付加価値」その商品やサービス自体にどれだけの魅力(利益を出す力)があるかを示します。 |

| ②営業利益(本業の儲け) | 売上総利益-販管費 | 「本業の稼ぐ力」人件費や家賃、広告費を引いても残る、本業そのものの実力を示します。 |

| ③経常利益(社長の総合力) | 営業利益+営業外損益 | 「会社の総合力」本業に加えて、借入利息の負担や資金運用の成果を含めた、平常時の実力を示します。 |

| ④税引前当期純利益 | 経常利益+特別損益 | 「当期の特殊事情を含めた結果」資産売却や災害損失など、今期だけの臨時ニュースを含めた税金計算前の利益です。 |

| ⑤当期純利益(最終利益) | 税引前利益-法人税等 | 「最終的な通信簿」すべての支払いを終えて会社に残る利益。配当の原資や将来への蓄え(内部留保)となります。 |

予算管理を成功させるアドバイス

予算を立てる際は、一番下の「当期純利益」から逆算して考えるのがコツです。

-

「将来のためにこれだけ内部留保を残したい」(当期純利益の目標)

-

そのために「借入利息(営業外費用)をいくらに抑え、本業でいくら稼ぐか」(営業利益の目標)

-

そのために、「どの商品をいくらで、どれだけ売るか」(売上高と粗利の目標)

このように、損益計算書の構造を理解しておくことで、根拠のある「生きた予算」を作ることができるようになります。

著者プロフィール

柴山政行(しばやま まさゆき)

公認会計士・税理士

柴山会計ラーニング株式会社代表 公認会計士税理士事務所所長

公認会計士・税理士としての業務のほか、経営者や税理士向けにコンサルティング指導、メルマガ・インターネットを中心とした簿記・会計教材の製作、会計関連の講演やセミナーなど、多岐にわたって精力的に行っている。また、小中学生から始められる簿記・会計教育「キッズ★BOKI」のメソッドを開発し、その普及に力を注いでいる。