第4回:会社の「健康状態」を一目で把握する~貸借対照表(B/S)の基本と資産の正体~今さら聞けない!予算のための会計知識入門

第4回:会社の「健康状態」を一目で把握する~貸借対照表(B/S)の基本と資産の正体~今さら聞けない!予算のための会計知識入門

公開日:2026年6月1日

はじめに:P/L(成績表)の次はB/S(健康診断書)を読み解こう

前回の連載では、損益計算書(P/L)を「社長の1年間の成績表」として解説しました。売上から始まり、本業の儲けである「営業利益」、そして最終的な「当期純利益」に至るまでのプロセスを見てきましたね。

しかし、利益が出ているからといって、その会社が本当に安全で、将来性があるかどうかは別問題です。そこで登場するのが、今回のテーマである「貸借対照表(バランスシート:B/S)」です。

P/Lが「1年間にどれだけ動いたか」という動画のような記録であるのに対し、B/Sは「決算日という特定の瞬間に、会社がどんな状態で止まっているか」を写し出すスナップショットのようなものです。このB/Sを読み解く力こそが、経営の健全性を判断し、次の一手を打つための確固たる土台となります。

1. バランスシート(貸借対照表)とは何か?

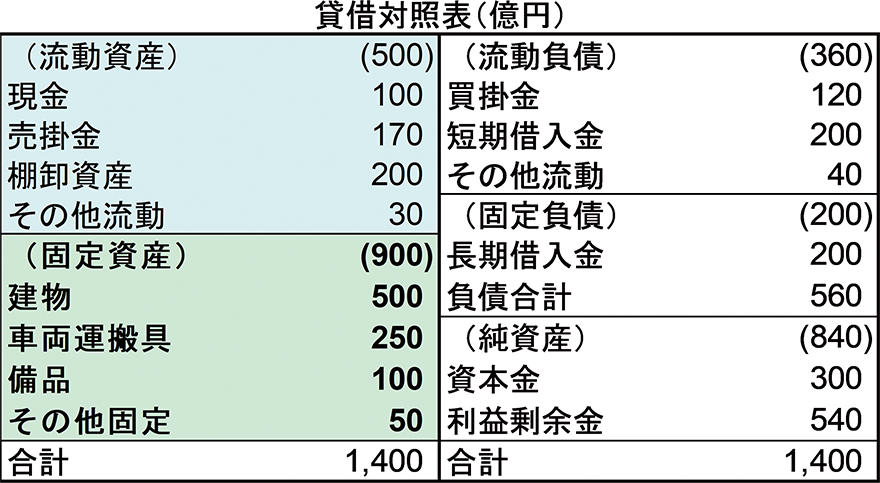

バランスシートは、企業のある特定時点における財政状態を明確に示す決算書類です。

英語では「Balance Sheet」と呼ばれますが、その名の通り「左右がバランス(均衡)している」ことが最大の特徴です。

バランスシートは、大きく分けて以下の3つの要素で構成されています。

- 1. 資産

- 企業が保有するすべての財産や権利。現金、売掛金、建物、機械設備など。

- 2. 負債

- 将来返済すべき義務。銀行からの借入金や、取引先への未払金など。

- 3. 純資産

- 株主からの出資や、これまでの利益の蓄積。

ここで最も重要な原則が、「資産=負債+純資産」という等式です。

この等式は常に成立し、複式簿記の根幹をなす会計原則です。言い換えれば、「左側の財産(資産)を、右側の方法(他人の金=負債、または自分の金=純資産)でどう調達したか」を表しているのです。

なぜバランスシートが重要なのか?

「利益さえ見ていれば十分ではないか」と思われるかもしれません。しかし、B/Sは「企業の真の姿を映し出す鏡」であり、数字の裏に隠された事実を教えてくれます。

B/Sをチェックすることで、以下のような重要な判断が可能になります。

- 財務健全性の把握

- 会社の資金繰りは大丈夫か?借金を返す能力は十分か?

- 信用判断の基準:

- 銀行が融資をする際や、投資家が投資を決める際の最重要資料となります。

- 経営計画の策定

- 現状の財務状態を正確に把握することで、無理のない投資計画や資金計画を立案できます。

いわば、P/Lで「どれだけ速く走れたか(収益性)」を確認し、B/Sで「足腰は丈夫か(安全性)」をチェックするという関係性なのです。

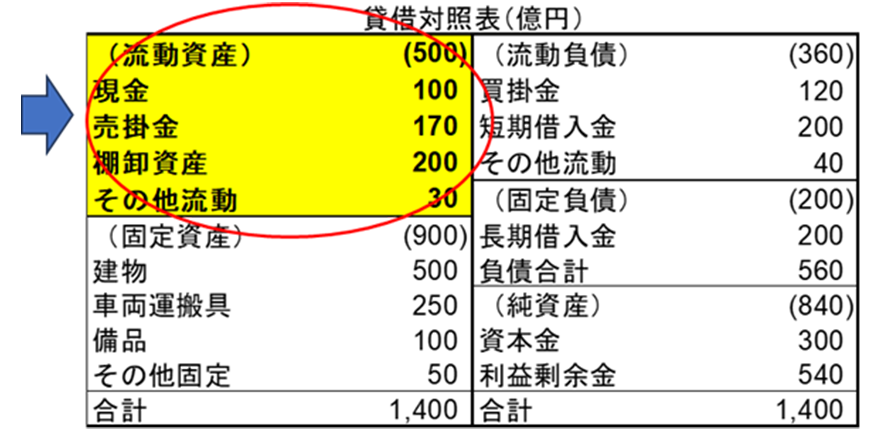

「資産の部」を深く理解する(左側のセクション)

今回は、B/Sの左側、つまり「資産の部」に焦点を当てて詳しく見ていきましょう。「資産」とは、企業が事業活動のために保有している財産のことですが、会計上は「将来的に会社に経済的利益をもたらすと期待される資源」と定義されます。

資産は、現金化されるまでの期間の長さによって、大きく「流動資産」と「固定資産」の2つに分類されます。

① 流動資産:企業の「血液」

決算日から「1年以内」に現金化が見込まれる資産を「流動資産」と呼びます。これは事業を円滑に回すための「血液」のような存在です。

主な項目は以下の通りです。

- 現金・預金:最も流動性が高く、すぐに支払いに使える資産。十分な残高を維持することが資金繰りの基本です。

- 受取手形・売掛金:商品やサービスを販売したが、まだ現金を回収していない「債権」です。企業の「栄養」となりますが、あまりに多すぎる場合は、不良債権化や粉飾の可能性を疑う必要があります。

- 棚卸資産(在庫):販売目的で保有する商品や原材料です。企業の「糖分」に例えられます。適正レベルなら活力になりますが、過剰在庫は「エネルギー(資金)の固定化」を招き、経営を圧迫します。

- 有価証券:余剰資金の運用手段としての株式や債券などです。

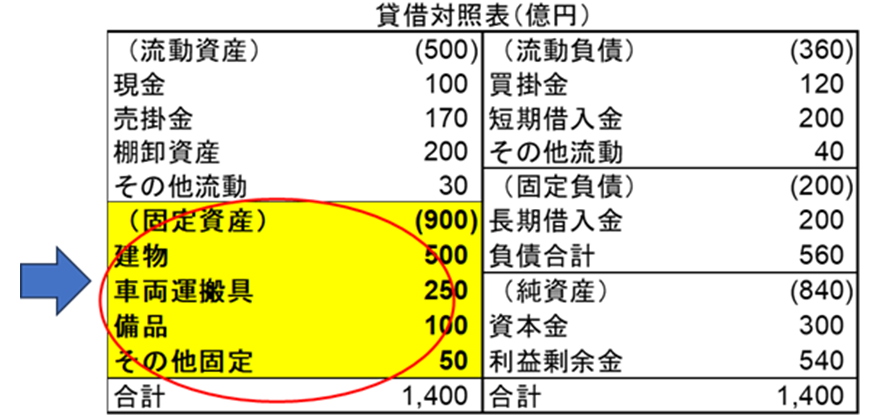

② 固定資産:企業の「基盤・筋肉」

現金化までに「1年を超える」長期間を要する資産が「固定資産」です。これらは長期的な事業活動の基盤となる、いわば「筋肉」や「骨組み」に相当します。固定資産はさらに3つに分類されます。

-

有形固定資産:土地、建物、機械設備、車両など、形のある資産です。建物や機械は、時の経過とともに価値が減るため「減価償却」を行いますが、土地は減価償却の対象外という特徴があります。

-

無形固定資産:特許権、ソフトウエア、のれん(ブランド価値)など、形のない権利です。現代のIT・サービス経営においては非常に重要度が増しています。

-

投資その他の資産:子会社への投資や、返済期限が1年を超える長期貸付金、事務所の敷金などが含まれます。

経営の視点で「資産」を読み解くポイント

B/Sの左側を読み解く際、プロの経営者は「流動性と収益性のバランス」に注目します。

- 流動性の重視

- 現金や預金などの「流動資産」が多ければ、急な支払いにも対応でき、倒産リスクは低くなります。しかし、現金として持っているだけでは、それ自体が利益を生むわけではありません。

- 収益性の重視

- 設備投資などの「固定資産」を増やせば、将来の生産性が上がり、大きな収益が期待できます。しかし、過剰な投資は手元の現金を枯渇させ、短期的な支払能力(安全性)を低下させる恐れがあります。

また、資産の構成比率は業種によって大きく異なります。例えば、設備を持たないサービス業では「現金や売掛金」の割合が高くなりやすく、製造業では工場や機械などの「固定資産」や「在庫」の割合が高くなる傾向があります。

自社の数字を分析する際は、業界の標準値と比較しながら「健全なバランス」を保てているかを確認することが肝要です。

まとめ:B/Sを使いこなして「根拠ある経営」を

B/Sの「資産の部」を理解することは、会社が「今、どんな武器(財産)を持って戦っているのか」を知ることに他なりません。

- 流動資産(血液)

- 日々の活動を支える資金。

- 固定資産(筋肉)

- 将来の稼ぎを生み出す投資。

この2つのバランスを適切に管理することが、持続可能な経営への第一歩となります。

次回、第5回の連載では、B/Sの右側である「負債・純資産の部」を解説します。

「どこから資金を調達してきたのか」という、会社の資金構造の健全性を読み解く方法を学んでいきましょう。

さらに、今回学んだ「資産」と組み合わせた、実践的な分析の入り口にも触れていく予定です。どうぞお楽しみに!

【実践チェックリスト】自社のB/S(資産)を確認してみよう

-

現預金の残高:月商の何ヶ月分ありますか?(資金繰りの安心感)

-

売掛金の滞留:長期間回収できていない「古い売掛金」は眠っていませんか?

-

在庫の鮮度:倉庫に眠ったままの「死に筋在庫」はありませんか?

-

固定資産の稼働:大きな投資をした設備やソフトウエアは、期待通りに利益を生んでいますか?

著者プロフィール

柴山政行(しばやま まさゆき)

公認会計士・税理士

柴山会計ラーニング株式会社代表 公認会計士税理士事務所所長

公認会計士・税理士としての業務のほか、経営者や税理士向けにコンサルティング指導、メルマガ・インターネットを中心とした簿記・会計教材の製作、会計関連の講演やセミナーなど、多岐にわたって精力的に行っている。また、小中学生から始められる簿記・会計教育「キッズ★BOKI」のメソッドを開発し、その普及に力を注いでいる。

関連記事

-

今さら聞けない!予算のための会計知識入門 第1回:予算と決算の違い~「未来の地図」と「過去の報告」~今さら聞けない!予算のための会計知識入門の第1回は、予算と決算の違い~「未来の地図」と「過去の報告」~をお送りします。馴染みのある単語ですが、今一度おさらいしてみましょう。

-

今さら聞けない!予算のための会計知識入門 第2回:会社の業績を評価する~損益計算書①~決算書の中でも特に予算管理と密接に関わる「損益計算書(P/L)」について深掘りしていきます。

-

今さら聞けない!予算のための会計知識入門 第3回:会社の「本業以外」の業績をチェックする ~損益計算書②~今さら聞けない!予算のための会計知識入門の第3回は、この営業利益の先にある「営業外収益」から「当期純利益」までを詳しく見ていきます。