第101回 「国際電子商取引に係る消費税の課税」|税務会計業務のポイント税務会計業務のポイント

第101回 「国際電子商取引に係る消費税の課税」|税務会計業務のポイント税務会計業務のポイント

公開日:2020年8月1日

目次

国際電子商取引に係る消費税の課税概要

電子書籍・音楽・広告の配信などインターネット等を介して行われるサービス提供である「電気通信利用役務の提供」について、「役務の提供を受ける者の住所等」が国内である場合、その取引は消費税の課税対象となります。さらに、サービス提供を行った者が国外事業者であり、サービスの内容が「事業者向け電気通信利用役務の提供」に該当する場合には「リバースチャージ方式」による申告が必要となる場合があります。

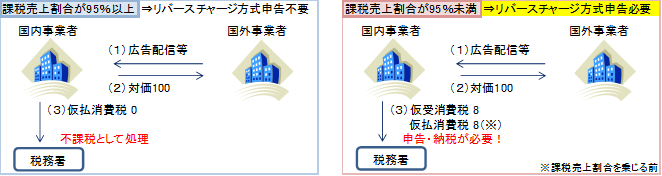

リバースチャージ方式とは

国内事業者が「事業者向け電気通信利用役務の提供」を国外事業者から受けた場合、本来はその国外事業者が納付するべき消費税を、国外事業者に代わって国内事業者が申告・納税を行う方法をリバースチャージ方式といいます。ただし、課税売上割合が95%以上の事業者は、当面の間、リバースチャージ方式により申告する必要はなく、従来と同様に消費税不課税取引として処理することになります。

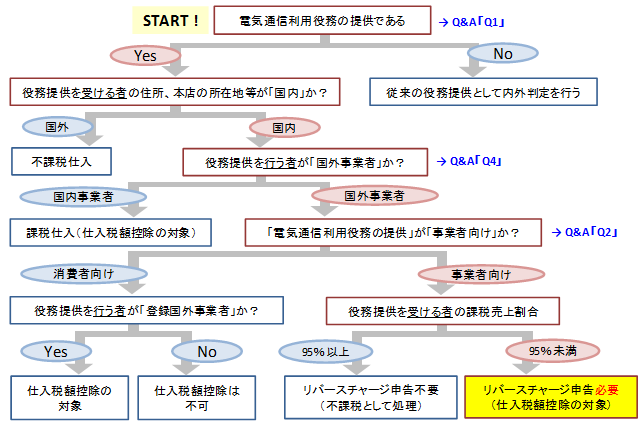

リバースチャージ方式の判定フロー

インターネットを通じて国外事業者と関係する取引がある場合、その取引は「電気通信利用役務の提供」に該当する可能性があります。リバースチャージ方式による申告が必要かどうか等ご確認ください。

Q&A

-

Q1電気通信利用役務の提供とは、どのような取引ですか?

-

A1

電気通信利用役務の提供とは、電気通信回線を介して行われる著作権の提供、その他の電気通信回線を介して行われる役務の提供をいいます。例えば下記のような取引が該当します。

-

✔インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウエアの配信

-

✔顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

-

✔インターネット等を通じた広告の配信掲載やインターネットを介して行う英会話教室

-

-

Q2「事業者向け」電気通信利用役務の提供とは、どのような取引ですか?

-

A2

国外事業者が行う電気通信利用役務の提供のうち、そのサービスの性質や取引条件等からそのサービス提供を受ける者が通常事業者に限られるもので、例えば次のものが該当します。

- インターネット上での広告配信のように、サービスの性質から通常事業者向けであることが客観的に明らかなもの

- 各事業者との間で個別に締結した契約においてサービスの提供を受ける事業者が事業として利用することが明らかなもの

なお、「事業者向け」であることをWebサイトに掲載しているサービスであっても事業者以外からの申し込みを事実上制限できないものは「事業者向け」には該当せず「消費者向け」となります。

-

Q3国外事業者が提供するインターネットを通じた広告の配信サービスの請求書が届きました。リバースチャージ方式について何の記載もないのでリバースチャージ方式での申告はしなくてよいですか?

-

A3

事業者向け電気通信利用役務の提供を行う国外事業者は、その取引がリバースチャージ方式の適用対象であることをあらかじめ表示する義務があります。しかし、改正後2年経過した現在も表示されていないケースもみられます。表示がなくても国内事業者の納税義務が免除されるわけではありませんので、国内事業者自身でリバースチャージ方式の適用有無を判断する必要があります。広告の配信サービスは役務の性質から事業者向けと判断できますので、課税売上割合が95%未満の場合にはリバースチャージ方式での申告が必要となります。

-

Q4海外の法人が提供するインターネットを介した電子書籍の配信サービスを利用しました。この海外の法人は日本国内に支店があるので国内事業者と考えて、仕入税額控除を行ってよいですか?

-

A4

国内に支店等がある法人についても本店が国外にあれば外国法人に該当し、国外事業者となります。

よって、その役務提供が「消費者向け」であり、かつ、その国外事業者が「登録国外事業者」であれば仕入税額控除の対象となります。登録国外事業者とは、「消費者向け」電気通信利用役務の提供を行う国外事業者で、国税庁長官の登録を受けた事業者をいいます。

なお、その役務提供が「事業者向け」である場合には、課税売上割合が95%未満であれば仕入税額控除の対象となり、リバースチャージ方式での申告が必要となります。

著者プロフィール

アクタス税理士法人

東京と大阪を中心に計4拠点をもつアクタスグループの一員。 アクタス社会保険労務士法人、アクタスHRコンサルティング、アクタスITソリューションズと連携し、 中小ベンチャー企業から上場企業まで、顧客のニーズに合わせて、税務会計、人事労務、システム導入支援の各サービスを提供しています。