第62回 「役員に関する経費の注意点」|税務会計業務のポイント税務会計業務のポイント

第62回 「役員に関する経費の注意点」|税務会計業務のポイント税務会計業務のポイント

公開日:2020年8月1日

役員に関する経費

役員として対外的な活動を行っていると、様々な費用が発生します。役員に関して支出した経費のうち、業務上生ずるものについては、「会社の経費」として取り扱われます。

一方、業務に関連しないものは「役員給与」とされます。役員給与に該当すると、「定期同額給与」、「事前確定届出給与」のいずれにも該当しない為、損金不算入となってしまいます。

役員に関して生じる様々な経費の取り扱いを確認していきます。

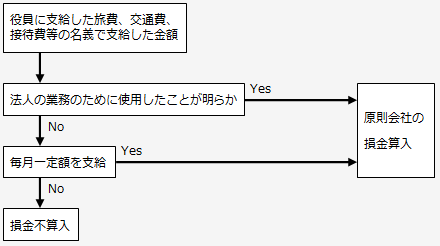

渡切交際費(法基通9-2-9 ~9-2-11、所基通28-4)

会社の業務のために支給され、領収書等により使用した実額が明らかなものについては交際費となり、役員給与の課税問題は発生しません。では、渡し切りで清算を求めないものの取扱いはどのようになるのでしょうか。

ポイント

-

✔業務のために支給したとわかるよう、領収書等をしっかり保存する

-

✔領収書等の保存が難しい場合は毎月定額支給を行い、通常の給与とあわせて役員給与と して不相当に高額でなければ「定期同額給与」となり損金算入となります(ただし、給与課税されることになります)

同業者団体等の会費等(法基通8-1-11、9-7-15の3)

法人の所属する協会、連盟その他の同業者団体等に対して支出した会費等の税務上の取り扱いは次の通りです。

同業者団体の会費

その他の会費

これに対し、入会金の取り扱いは、以下の通りです。

ポイント

-

✔同業者団体の会費は、消費税の仕入税額控除が行えない場合があるので注意が必要です

-

✔その他の会費はその用途に応じて繰延資産、福利厚生費、交際費、寄附金などで処理します

社交団体の入会金等(法基通9-7-14、9-7-15)

会社で社交団体に入会した場合の税務上の取り扱いは次の通りです。

| 法人会員として入会した場合 | 個人会員として入会した場合 | |

|---|---|---|

| 入会金 | 交際費 | 給与 |

| 年会費 | 交際費 | 給与 |

-

(注)法人会員制度がないため、やむを得ず個人会員として入会した場合、その入会が法人業務遂行上必要であるときは、法人会員として入会した場合に含まれます。

ポイント

-

✔会社経費扱いにする場合、法人会員で入会することが前提となります

-

✔入会金についても交際費となります(資産計上はしません)

ゴルフクラブ等の入会金等(法基通9-7-11、9-7-13)

会社でゴルフ会員権等を取得した場合の税務上の取り扱いは次の通りです。

| 法人会員として入会した場合 | 個人会員として入会した場合 | |

|---|---|---|

| 入会金 | 資産に計上 | 給与 |

| 年会費 | 交際費 | 給与 |

-

(注1)無形名式の法人会員制度がないため、やむを得ず個人会員として入会した場合、その入会が法人業務遂行上必要であるときは法人会員として 入会した場合に含まれます。

-

(注2)ゴルフプレー代金ついては、法人の業務遂行上必要なものなら交際費となりますが、業務の関連しない私的な行為なら給与として取り扱われます。

ポイント

-

✔会社経費扱いにする場合、法人会員で入会することが前提となります

-

✔法人会員で入会してもプレー代は交際費とします

-

✔取得後の名義書換料は資産計上ではなく交際費となります

健康診断費用の取り扱い(所基通36-29)

健康診断については、一般的には最低年1回は実施する必要があり、その費用は会社が負担することになります。つまり、基本的には福利厚生費となるため、給与課税の対象から除外されています。

ただし、最近では脳ドックやPET検査など専門的で高額な検査もあるため、次の要件を満たすものに限って、給与課税を行わないこととしています。

要件

- その人間ドックの費用が著しく多額でないこと

- 役員や特定の地位にある者だけを対象とせず、全従業員または一定の年齢以上の希望者はすべて検診を受けることができること

- 人間ドックを受けた全従業員の費用を負担すること

ポイント

-

✔役員にのみ専門的で高額なPET検査を受診させ会社がこの費用を負担させるようなことがあると給与扱い

-

✔福利厚生となる前提は、全従業員または希望者が健康診断を受けられること

海外渡航費の取り扱い(法基通9-7-6 ~9-7-10)

法人の海外渡航費については、その海外渡航が業務上必要なもので、かつ、通常必要と認められる部分の金額は、会社の経費となり、業務上必要とは認められないも のは、旅行をした役員に対する給与として取り扱われます。

海外渡航が法人の業務の遂行上必要なものであるかどうかは、その旅行の「目的」、「旅行先」、「旅行経路」、「旅行期間」等を総合的に勘案して判定しましょう。

次に掲げる旅行は、原則として法人の業務の遂行上必要な海外渡航に該当しないものとなり、役員に対する給与として取り扱われます。

- 観光渡航の許可を得て行う旅行

- 旅行あっせんを行う者等が行う団体旅行に応募してする旅行

- 同業者団体その他これに準ずる団体が主催して行う団体旅行で主として観光目的と認められるもの

ポイント

-

✔業務上必要な海外渡航であったことを証明するため、報告書等を必ず保存します

-

✔海外視察等の機会に併せて観光に行った場合は、日数を基準にして、旅費と給与に按分します

-

✔役員の同伴者に係る旅費を法人が負担したとき、国際会議で配偶者の同伴が必要な場合など一定の場合以外は、その役員に対する給与となります

著者プロフィール

アクタス税理士法人

東京と大阪を中心に計4拠点をもつアクタスグループの一員。 アクタス社会保険労務士法人、アクタスHRコンサルティング、アクタスITソリューションズと連携し、 中小ベンチャー企業から上場企業まで、顧客のニーズに合わせて、税務会計、人事労務、システム導入支援の各サービスを提供しています。