第57回 「交際費の枠が4月から広がります」|税務会計業務のポイント税務会計業務のポイント

第57回 「交際費の枠が4月から広がります」|税務会計業務のポイント税務会計業務のポイント

公開日:2020年8月1日

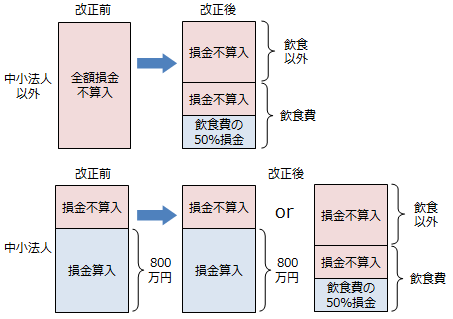

平成26年度の税制改正で、「交際費等の損金不算入制度の見直し」が行われました。

その内容は、交際費等の損金不算入制度について、

すなわち、

平成26年4月1日から平成28年3月31日までの間に開始する各事業年度において支出する交際費等の額のうち、接待飲食費の額の50%相当額を超える部分の金額を損金の額に算入しないこととする。

中小法人に係る損金算入の特例について、上記1との選択適用とする。

-

①飲食のために支出する費用の50%を損金算入できるようになる。

-

②中小法人は、「飲食費50%の損金算入」と「中小法人の特例」のいずれかを選択適用できる。

適用は、「平成26年4月1日から平成28年3月31日までの間に開始する各事業年度」であり、一番早くて、3月期決算法人の4月の新年度から適用が始まることになります。

今回の改正は、交際費等における飲食費の取り扱いが変わることになります。そこで、飲食関係の費用についてまとめてみます。

飲食関係の費用のまとめ

-

社内飲食費

(専ら法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出する飲食費)-

→社内飲食費については、1人当たり5,000円以下の飲食費だとしても全額損金不算入の対象となります。

-

-

1人当たり5,000円以下の飲食費(1.の社内飲食費を除く)

-

→支出する費用の50%が損金算入されます。

-

-

新年会や忘年会、歓送迎会などの飲食費用

-

→もっぱら従業員の慰安のために行われるもので、通常要する費用程度のものであれば、交際費等の額に含まれないものとされ、福利厚生費として損金算入されます。

-

経理処理におけるポイント

飲食費関係については、上記のような取り扱いになるため、交際費の経理処理の時に補助科目等で何に該当するのか区分しておくと便利です。

-

Ex. 交際費 -(補助)5,000円基準 or 少額交際費(※)

(補助)50%損金飲食費

(補助)損金不算入対象

-

※

5,000円基準が適用される飲食費については、交際費勘定でなく、「会議費」等の別勘定科目で処理することも考えられます。

著者プロフィール

アクタス税理士法人

東京と大阪を中心に計4拠点をもつアクタスグループの一員。 アクタス社会保険労務士法人、アクタスHRコンサルティング、アクタスITソリューションズと連携し、 中小ベンチャー企業から上場企業まで、顧客のニーズに合わせて、税務会計、人事労務、システム導入支援の各サービスを提供しています。