リースを構成する部分とリースを構成しない部分の会計処理公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

リースを構成する部分とリースを構成しない部分の会計処理公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

公開日:2025年1月29日

今年(2024年)9月に公表された企業会計基準第34号「リースに関する会計基準」(以下、リース会計基準)で、理解が難しく間違いやすい論点の一つが、「リースを構成する部分とリースを構成しない部分の区分」です。

これは一つの契約の中に、資産の使用に関するものと役務提供に関するものの両方が存在している契約(以下、「混在契約」)について、原則として、資産の使用に関するものの支払いと役務提供に関するものの支払いを分けて会計処理を求めるものです。

目次

混在契約における支払リース料の構成

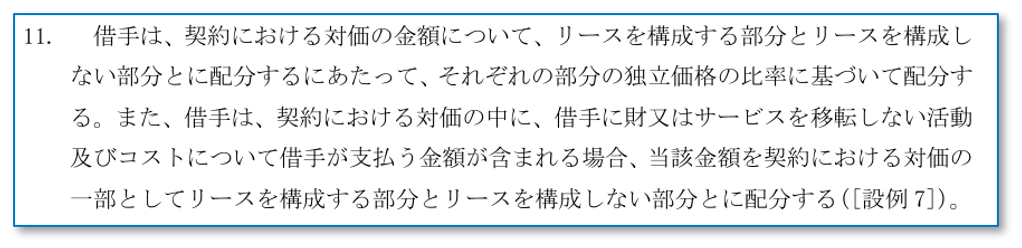

リース会計基準第28項では以下のように規定されています。

例えば、車両のリースの場合、支払リース料の中には、以下のものが含まれていることが多いと思います。

-

(1)車両そのものの使用料

-

(2)タイヤなどの消耗品交換作業代

-

(3)車検の作業代

-

(4)メンテナンス作業代

-

(5)自動車税

-

(6)自動車重量税

-

(7)保険料

「リースを構成する部分」は、(1)の資産の使用に関する部分です。

「リースを構成しない部分」は、(2)~(4)は、業者による役務提供(サービス)の部分です。

(5)~(7)は、いわゆる「維持管理費用」です。

リース会計基準第28項は、支払リース料総額を、「リースを構成する部分」と「リースを構成しない部分」に分けて会計処理をすることを求めているのです。

ただし、「リースを構成する部分」と「リースを構成しない部分」に分けないで、支払リース料全額を「リースを構成する部分」として会計処理する、つまり全額リース負債として計上することが認められています。

リース負債計上額の計算

混在契約の場合、一般的に支払リース料の内訳を貸手からもらうことは難しいと思います。

貸手の利益(もうけ)がわかってしまうからです。

では、「リースを構成する部分」と「リースを構成しない部分」の金額をどのように把握したら良いでしょうか。

リース会計基準の適用指針第11項では、以下のように規定しています。

この規定をステップごとに説明すると以下のようになります。

-

(1)「リースを構成する部分」の独立価格を決定する

-

(2)「リースを構成しない部分」の独立価格を決定する

-

(3)(1)と(2)の比率を計算する

-

(4)当該契約の支払リース料総額に(3)の比率を乗じて、「リースを構成する部分」と「リースを構成しない部分」の金額とする。

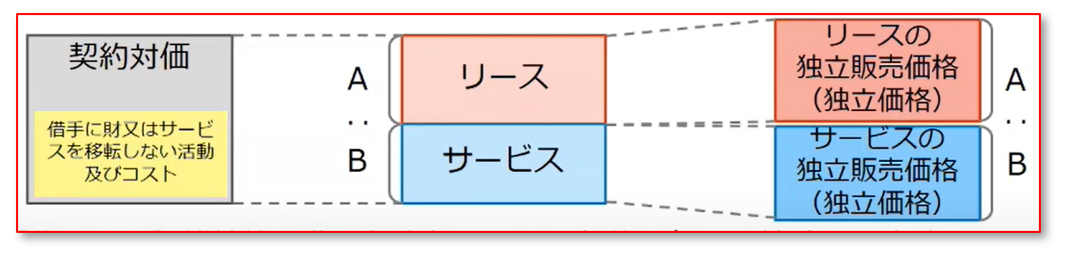

上記ステップは、企業会計基準委員会(以下、ASBJ)の解説動画では、以下のような図で説明されています。

(出処:ASBJの解説動画:範囲、リースの識別)

この図では、

「A」が(1)の「リースを構成する部分」の独立価格であり、

「B」が(2)の「リースを構成しない部分」の独立価格であり、

「A:B」が(3)の「(1)と(2)の比率」に該当します。

「リースを構成する部分」は、一番左にある「契約対価」に(3)の比率をかけて算出します。

「リースを構成する部分」と「リースを構成しない部分」に按分する計算例

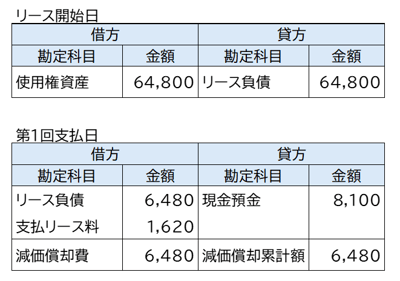

実際に数値を使った方がわかりやすいので、リース会計基準の設例7の数値を使って説明します。

【前提条件】

-

①借手のリース期間及び貸手のリース期間 5年

-

②契約対価 81,000千円 (各半期末に8,100千円ずつ支払)

-

③リースを構成する部分の独立価格:72,000 千円

-

④リースを構成しない部分(役務提供)の独立価格:18,000 千円

-

⑤原資産に係る固定資産税及び保険料 :3,000 千円

-

⑥上記の他に借手に財又はサービスを移転しない活動及びコストはない

この設例では、契約対価(支払リース料総額)は、以下のようにして、「リースを構成する部分」と「リースを構成しない部分」に按分しています。

-

A)リースを構成する部分の金額 = 81,000×72,000/(72,000+18,000)

=64,800千円 -

B)リースを構成しない部分の金額 = 81,000×18,000/(72,000+18,000)

= 16,200千円

⑤の「原資産に係る固定資産税及び保険料 :3,000 千円」は、会計処理上、全く関係がありません。

この金額は、上記配分手続きの中で、「リースを構成する部分」と「リースを構成しない部分」に配分されていくのです。

言い方を変えれば、「リースを構成する部分」にも、「リースを構成しない部分」にも、「維持管理費用」の一部が含まれていくのです。

ここで重要なポイントがあります。

「リースを構成する部分」の独立価格が把握できた後、契約価格(支払リース料総額)から、「リースを構成する部分」の独立価格を控除して、「リースを構成しない部分」の独立価格を計算するのではないということです。その逆もNGです。

あくまでも、「リースを構成する部分」と「リースを構成しない部分」の独立価格の比率で按分するのです。

「リースを構成する部分」と「リースを構成しない部分」に区分して会計処理をする場合の仕訳例

リース会計基準の設例7では、3の計算例に基づいて、以下の仕訳を例示しています。

「リースを構成する部分」と「リースを構成しない部分」の独立価格が明らかでない場合の対応のしかた

2の冒頭で触れましたが、混在契約の場合、一般的に支払リース料の内訳を貸手からもらうことは難しいと思います。

つまり、「リースを構成する部分」と「リースを構成しない部分」の独立価格は、簡単には把握できないことが多いでしょう。

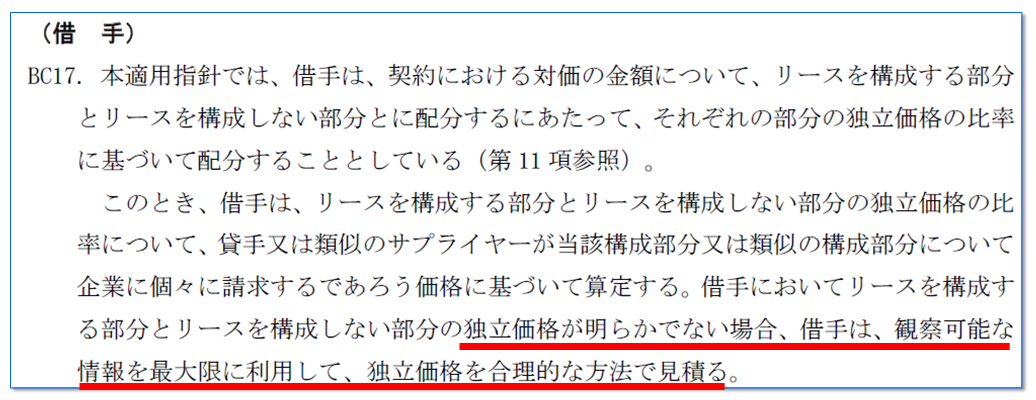

そこで、リース会計基準の適用指針の結論の背景BC17項では以下のようなガイダンスがあります。

この条文で重要な部分は、赤線を引いた部分です。

すなわち、「リースを構成する部分」と「リースを構成しない部分」の独立価格が明らかではない場合には、「観察可能な情報」を最大限に利用して、独立価格を合理的な方法で見積る必要があります。

では「観察可能な情報」とはどのような情報でしょうか。

残念ながら、リース会計基準や適用指針には説明がありません。

そして、リース会計基準の元であるIFRS16号にも説明されていません。

しかし、経理関係者の皆さんは知っています。

すでに経験済みだからです。

経理関係者の皆さんがどこで経験したかというと企業会計基準第29号「収益認識に関する会計基準」(以下、収益認識基準)です。

収益認識基準の第69項は以下のように規定しています。

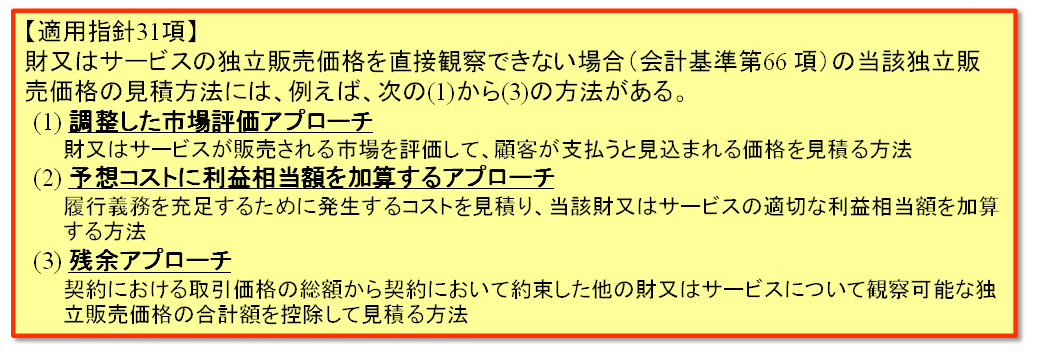

そして、収益認識基準の適用指針第31項には、以下の規定があります。

(1)の「調整した市場評価アプローチ」は、財またはサービスに市場があるケースです。

市場があれば、貸手がその財やサービスをいくらで販売しているのかを把握していなくても、市場価格を参考にすることで推定できます。つまり見積れるのです。

(2)の「予想コストに利益相当額を加算するアプローチ」は、その財やサービス提供するためのコストを見積もって、通常乗せるであろう利益を加算して見積もる方法です。

(3)の残余アプローチは、一つの契約に複数の履行義務があり、ある履行義務だけ、どうしても独立価格を見積もることができないが、他の履行義務の独立価格が見積れていれば、他の履行義務の独立価格の合計を、契約価格から控除することで、見積れなかった履行義務の独立価格とする方法です。

ただし、(3)の残余アプローチを採用するためには、以下のいずれかの要件を満たす必要があります。

-

①同一の財又はサービスが幅広い価格帯で販売されていること

(すなわち、典型的な独立販売価格が過去の取引又は他の観察可能な証拠から識別できないため、販売価格が大きく変動する。) -

②販売価格が確定していない

リース取引における独立価格としては、一般的には、(1)の「調整した市場評価アプローチ」により、財やサービスの提供価格を調査して、独立価格とすることが多くなるように思われます。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて 連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。 IFRS解説に定評があり、セミナー講演実績多数。