データドリブン経営 第2回:客観的なデータを活用した予算の作り方(その1)公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

データドリブン経営 第2回:客観的なデータを活用した予算の作り方(その1)公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

公開日:2025年7月3日

事業部長や営業部長が、「経験や勘」に基づいて作成した予算には客観性はありません。

「客観的」とは、第三者が妥当と判断できるだけの根拠がある状況です。

逆に言えば、多くの企業が作成する予算には根拠が明確でないことが多いと思います。

そのために、前回のコラムで触れたように、経理部門としては納得感がなく、予実差が発生した場合の分析が思い通りに進められないのです。そうすると、客観的な予算を作成するためには、根拠を明確にして、その根拠が全社的に妥当と判断できる状況を作ることがとても重要なポイントになります。

予算の根拠を明確にするためのステップは以下のようになります。

-

現場部門と一緒に、売上や利益に影響を及ぼす要因を洗い出します。

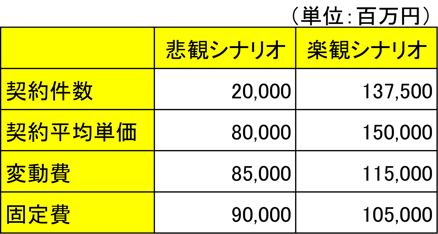

例えば、売上に影響を及ぼす要因としては、契約平均単価や契約件数などがあげられます。

また、売上以外に利益に影響を及ぼす要因として、変動費や固定費などがあげられます。

-

現在利用できる経営資源が、予測する対象期間(例えば、次年度の1年間など)に変化することを加味

して、(1)の要因によって利益がどのように変動するのか、現場部門と一緒に、悲観的なシナリオと楽観的なシナリオの2通りを仮定します。

例えば、契約平均単価であれば、契約単価の値上げについて得意先の理解がどれくらい得られるのかということが重要になります。

悲観的なシナリオであれば、値上げを全く理解してもらえない状況です。

楽観的なシナリオでは、多くの得意先が値上げについて理解してくれる状況です。

-

(2)のシナリオが過度に悲観的でないか、逆に実現できそうにないほど楽観的過ぎないかといった観点で、見直します。この見直しは、まずは現場部門と経理部門で一緒に行います。

-

(1)のすべての要因について、(2)から(3)までのステップを行います。

-

(4)ですべての要因の悲観的シナリオと楽観的シナリオの差額(幅)を計算して、その幅の大きいもの

から順に並べます。

ここまでの結果を表にすると、例えば以下のような表ができます。金額は利益の予想額です。

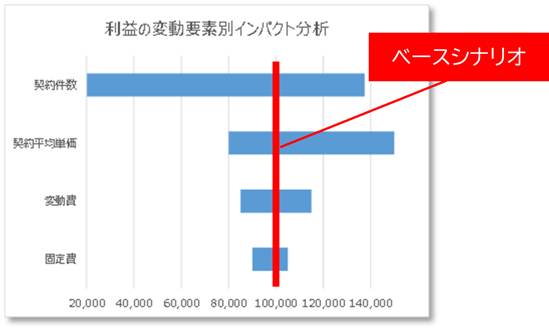

また上記の表をグラフにすると以下のようなグラフができます。

従来であれば、この部門の予算は1000億円で報告されたと思います。

しかし1000億円の根拠はわかりませんでした。

上記のような表を作成してもらえれば、予算は1000億円と言っているけれども、主に4つの変動要素(予想がブレる原因)があり、各変動要素のブレ幅も明確に確認できます。

ちなみに上記のグラフは「トルネードチャート」と呼ばれています。

変動幅の大きなものから順に上から並べるので、竜巻の形になることがその名前の由来です。

このトルネードチャートをみると、利益の予算は1000億円と言っているけれども、下ブレの幅がかなりあることや上ブレする余地もあることがわかります。

そうすると、経営者としては、契約件数を下ブレさせないようにするための『打ち手』を具体的に示すよう、部門長に指示をすることができるようになります。

根拠のない予算であれば、「とにかく1000億円の利益を達成せよ!」というつかみどころのない指示しか出せなかったけれど、予算の根拠が明確になれば、最低限、前年度と同じくらいの頻度で既存顧客を訪問したり、新規顧客候補への提案件数を増やすなど、具体的な指示が出せるようになるでしょう。そのために現在の営業人員や営業車両で足りないのであれば、人員補強や営業車両への投資を決めるという経営意思決定ができるようになります。

これこそ、経営意思決定を適切にするための「データドリブン経営」と言えるでしょう。

しかし、このトルネードチャートには欠点もあります。

それは静態分析と言われるように、変動要素が複数ある場合に、一つの要素の変動幅を検討する際には、他の全ての要素は、ベースラインから動かさないので、全ての要素が同時に変動した時の予想ができないのです。

この欠点を克服する方法は次回のコラムでご説明します。

請求書管理の効率化を実現したいとお考えの方は、オンラインでお気軽に資料請求してみてください。

また、自社に必要なシステムの種類や選び方がわからない場合は、いつでもキヤノンITソリューションズにご相談ください。貴社に適したソリューションを提供いたします。

また、自社に必要なシステムの種類や選び方がわからない場合は、いつでもキヤノンITソリューションズにご相談ください。貴社に適したソリューションを提供いたします。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて 連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。 IFRS解説に定評があり、セミナー講演実績多数。