「これはリースなのか、リースじゃないのか?」 ~リースの識別での悩みどころ~公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

「これはリースなのか、リースじゃないのか?」 ~リースの識別での悩みどころ~公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

公開日:2024年10月31日

今年(2024年)9月に、新しく作り替えられた「リース会計基準」(以下、「新リース会計基準」)について、自社への影響を検討し始める企業が多くなってきたようです。

私へのご相談も、次第に増えてきています。

ご相談をいただいている上で、かなりのご相談は、「リース期間をどうするか」、すなわち、「契約期間」よりも長くなりそうな「リース期間」に関するものです。

ご相談をいただいた際には、実際の契約書をいただき、その内容を拝見します。

そうすると、少なくない割合で、「これはリース会計の対象にならない可能性が高いですよ」というお答えをします。

ご相談された方は、ほとんど驚かれます。

特に従来、ファイナンス・リースとして、現行のリース会計基準を適用して、資産・負債計上をしてきた物件なので、「当然、新リース会計基準でも資産・負債計上するのだろう。論点は、リース期間が契約期間よりも伸びるかどうかだ」と決めつけていらっしゃいます。

それなのに、私から「これは新リース会計基準では、リースにならないですよ」と言われたものですから、驚かれるのも当然です。

多くの方が、「リースになるのかならないのか」、つまり「リースの識別」をほとんどされないで、いきなり「リース期間」の検討に入っておられるようです。

これは大きな間違いです。

間違った会計処理、つまり「誤謬」を招くので、十分な注意が必要だと思います。

特に、リースに関する資産・負債の『過大計上』の恐れがあります。

このような「思い込み」の背景には、新リース会計基準では、『すべてのリースが資産・負債計上の必要がある』ということが、強調されてきたことがあると思います。

ここで注意が必要なのは、『すべてのリース』と言った時の『リース』というのは、『リースの識別』を行って「リースである」と判定されたものだけです。

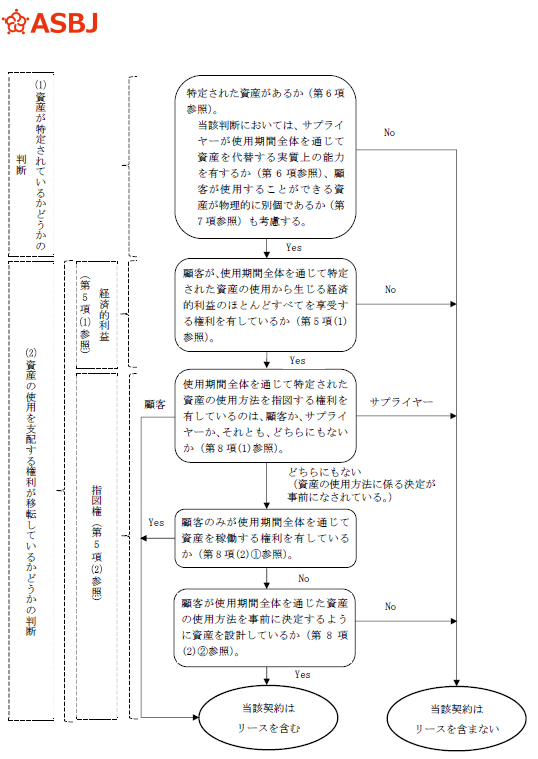

「リース契約」や「賃貸借契約」をしていても、新リース会計基準の条文、特に適用指針や設例1の『リースの識別に関するフローチャート』に規定されている内容に沿って、個々に検討された結果、「リースである」と判定されたものだけが、新リース会計基準の会計処理を行う必要があるのです。

逆を言えば、「リース契約」や「賃貸借契約」をしていても、新リース会計基準の条文、特に適用指針や設例1の『リースの識別に関するフローチャート』に規定されている内容に沿って、個々に検討された結果、「リースではない」と判定されたものについては、資産・負債計上をせず、費用処理をしなければならないのです。

「リースではない」取引について、資産・負債計上をしたら、これは『過大計上』です。

『誤謬』になります。

したがって、適用初年度に資産・負債計上を行って、数年経ってから、会計監査人の変更などで、「これはリースじゃないですよ」と指摘されてしまうと、適用初年度に遡って、有価証券報告書や決算短信を修正する必要がでてくる恐れがあります。

新リース会計基準の設例1に記載されている『リースの識別に関するフローチャート』は、以下です。

したがって、皆さんは、何でもかんでも「これはリースだ」と思い込まないで、新リース会計基準に規定されている『リースの識別』を行ってください。

個々の契約内容を吟味する上での最大のポイントは、以下です。

-

貸主の都合で、取り替えられることはないか

-

使用する上での制限が少しでもないか

-

使う時間に制限は全くないか

上記は新リース会計基準の『リースの識別』手続きの一部ですが、特に重要なポイントです。

11月22日に開催されるセミナーでは、実際に契約書の内容に触れながら、「リースになるのか、ならないのか」を判定していきます。

ぜひ参考にしてください。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて 連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。 IFRS解説に定評があり、セミナー講演実績多数。