リース会計基準のわかりにくい言葉第1回:~「事前に決定されている」ってどういう意味?~公認会計士 中田清穂のIFRS徹底解説

リース会計基準のわかりにくい言葉第1回:~「事前に決定されている」ってどういう意味?~公認会計士 中田清穂のIFRS徹底解説

公開日:2026年6月1日

新リース会計基準は、とても難しい会計基準です。

難しくしている原因の一つが、用語の難しさです。

本コラムでは今回から、難しいと思われる用語をいくつか取り上げて、解説をしていきたいと思います。

今回は、「事前に決定されている」という用語です。

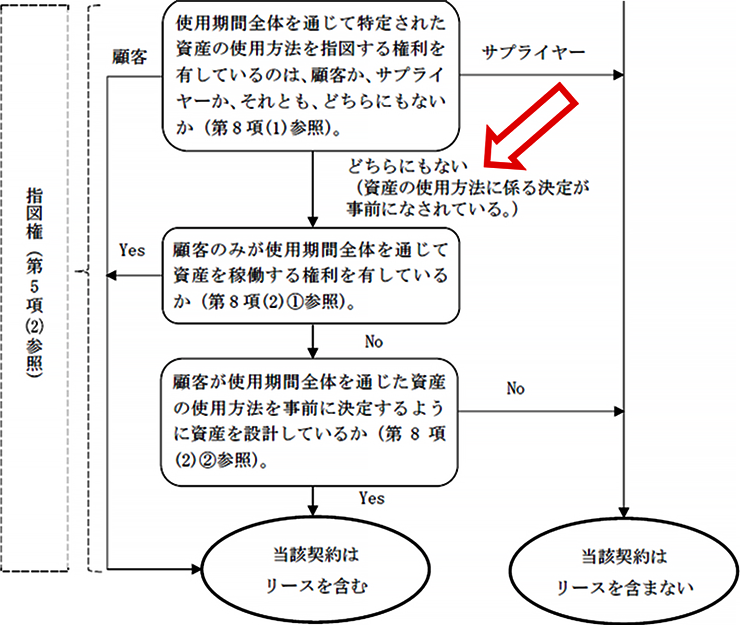

この言葉は、企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(以下、「適用指針」)の第8項で使われています。

顧客は、次の(1)又は(2)のいずれかの場合にのみ、使用期間全体を通じて特定された資産の使用を指図する権利を有している([設例1]、[設例5]及び[設例6])。

この場合の「決定」という用語は、取引をする当事者の間での「決定」ですから、サプライヤーや顧客による「決定」ということになります。

どちらに「決定権」があるのかは取引ごとに異なるでしょう。

すなわち、同じような不動産賃貸借取引でも、契約書に「使用目的」や「使用制限」が記載されている内容が異なることは十分にありうるので注意が必要です。

具体的には、契約書や別表で、「小売店として利用する」とか「使用目的:調剤薬局」などといった表現が使われます。

ここで、「[設例6-1]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有していない場合」を参考にしてみましょう。

この[設例6-1]の「前提条件」の3に以下の記載があります。

契約において、使用期間全体を通じた当該発電所の使用方法(産出する電力の量及び時期)が定められており、契約上、緊急の状況などの特別な状況がなければ使用方法を変更することはできないことも定められている。

そして、「リースを含むかどうかの判断」の(2)「資産の使用を支配する権利が移転しているかどうかの判断」で、以下のような解説があります。

当該発電所の使用方法は契約で事前に定められており、次のとおり、第8項(1)及び(2)のいずれも満たされていない。

したがって、A社は、使用期間全体を通じて資産の使用を指図する権利を有していない。

すなわち、第5項(2)が満たされていない。

- A社は、使用期間全体を通じて当該発電所の事前に決定されている使用方法を変更することができないため、当該発電所の使用方法を指図する権利を有していない(第8項(1)参照)。

- A社は、使用期間全体を通じて当該発電所を稼働する権利を有していない(第8項(2)①参照)。また、A社は、当該発電所を設計していない(第8項(2)②参照)。

ここでの検討について、[設例1]の「リースの識別に関するフローチャート」(以下、「識別チャート」)のどこのステップに該当するかというと、3つ目のステップ以降の検討に該当します。

[設例6-1]で、資産の使用方法に係る決定が事前になされているという用語の意味は、「当該物件を使用する前に、契約によって決められている」という意味であることがわかります。

そして、契約によって決められた内容を、変更することができない場合には、顧客が使用方法を指図する権利を有していないと判断しなければならないということもわかります。

この場合には、識別チャートの4つ目のステップに進むのです。

ちなみに、仮に、契約であらかじめ決めていた使用方法を、貸主が変えられるとしたら、識別チャートの3つ目のステップで、右向きの矢印に該当して、「リースを含まない」と判断しなければなりません。

この場合には、4つ目以降のステップを検討する必要はありません。

契約で決められている内容をよく見て、使用目的や使用方法について触れられていないかどうかについて、しっかり確認することが重要なのです。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。IFRS解説に定評があり、セミナー講演実績多数。

関連記事

-

新リース会計基準対応を生成AIで乗り切る 第1回:生成AIに「リースの識別」について聞いてみよう!実際に私が生成AIを利用して、新リース会計基準への対応を少しでも円滑にできるような使い方を示していきたいと思います。今回は、「リースの識別」について、生成AIを利用してみましょう。

-

新リース会計基準対応を生成AIで乗り切る 第2回:生成AIに「リースの期間」について聞いてみよう!今回は、「リースの期間」について、生成AI(Copilot)に聞いてみます。

-

新リース会計基準対応を生成AIで乗り切る 第3回:生成AIに「重要性の判断規準」について聞いてみよう!今回は、新リース会計の「重要性の判断規準」について、生成AI(Copilot)に聞いてみます。