所得税の特別控除などの税務メリットがある「優良な電子帳簿」とは公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

所得税の特別控除などの税務メリットがある「優良な電子帳簿」とは公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

公開日:2023年6月2日

2月のコラムで、国税関係帳簿書類のうち、国税関係帳簿(以下「帳簿」)については、保存対象となる帳簿の種類や、それを電子的に保存するための要件などについて解説しました。

今回は、「帳簿」を一定の要件を満たして保存すれば、税務メリットがあることについて解説します。

一定の要件を満たして電子保存する「帳簿」のことを、「優良な電子帳簿」と言います。

目次

「優良な電子帳簿」のメリット

一定の要件を満たして、帳簿を電子保存することで「優良な電子帳簿」となれば、税務上、以下のメリットがあります。

(1)過少申告加算税の軽減措置

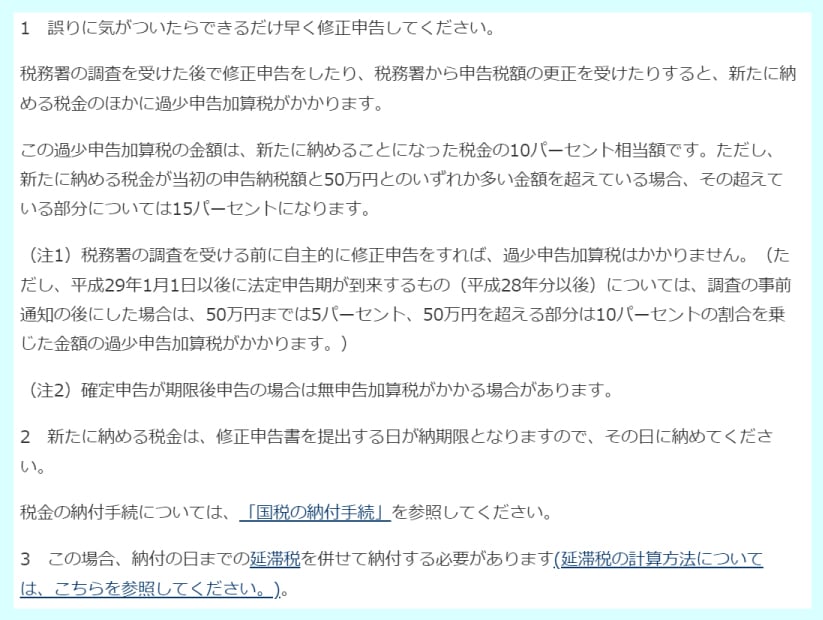

タックスアンサー「No.2026 確定申告を間違えたとき」に、以下のような記載があります。

つまり、所得税や法人税または消費税について申告をした後で、税務調査で申告漏れなどが発見されると、通常は、10%から15%の「過少申告加算税」が課されます。

しかし、「帳簿」を「優良な電子帳簿」として保存することにすれば、「過少申告加算税」が5%軽減されます。

つまり、5%から10%で済むということです。ただし、過少申告が、「国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装」により過少となった場合には、「過少申告加算税」の軽減の恩恵は得られません(電帳法第8条4)。

「隠蔽又は仮装」の意味については、「法人税の重加算税の取扱いについて(事務運営指針)」の「第1 賦課基準」の「1 (隠蔽又は仮装に該当する場合)」に、以下の記載があり、次に掲げるような事実(以下「不正事実」という。)がある場合をいいます。

-

Ⅰいわゆる二重帳簿を作成していること。

-

Ⅱ次に掲げる事実(以下「帳簿書類の隠匿、虚偽記載等」という。)があること。

-

帳簿、原始記録、証ひょう書類、貸借対照表、損益計算書、勘定科目内訳明細書、棚卸表その他決算に関係のある書類(以下「帳簿書類」という。)を、破棄又は隠匿していること。

-

帳簿書類の改ざん(偽造及び変造を含む。以下同じ。)、帳簿書類への虚偽記載、相手方との通謀による虚偽の証ひょう書類の作成、帳簿書類の意図的な集計違算その他の方法により仮装の経理を行っていること。

-

帳簿書類の作成又は帳簿書類への記録をせず、売上げその他の収入(営業外の収入を含む。)の脱ろう又は棚卸資産の除外をしていること。

-

-

Ⅲ特定の損金算入又は税額控除の要件とされる証明書その他の書類を改ざんし、又は虚偽の申請に基づき当該書類の交付を受けていること。

-

Ⅳ簿外資産(確定した決算の基礎となった帳簿の資産勘定に計上されていない資産をいう。)に係る利息収入、賃貸料収入等の果実を計上していないこと。

-

Ⅴ簿外資金(確定した決算の基礎となった帳簿に計上していない収入金又は当該帳簿に費用を過大若しくは架空に計上することにより当該帳簿から除外した資金をいう。)をもって役員賞与その他の費用を支出していること。

-

Ⅵ同族会社であるにもかかわらず、その判定の基礎となる株主等の所有株式等を架空の者又は単なる名義人に分割する等により非同族会社としていること。

つまり、所得隠しや税金逃れを意図的に行った場合には、「優良な電子帳簿」を作成していても、「過少申告加算税」を軽減することはできないのです。

逆を言うと、意図的ではない過少申告で、かつ「優良な電子帳簿」を作成していれば、「過少申告加算税」を軽減できるということです。

(2)青色申告特別控除額の増額で納付する税金を減らせる

これは、「個人事業主」に限った話です。法人には適用されませんのでご注意ください。

青色申告者に対しては種々の特典がありますが、その1つに所得金額から55万円を控除するという青色申告特別控除があります。

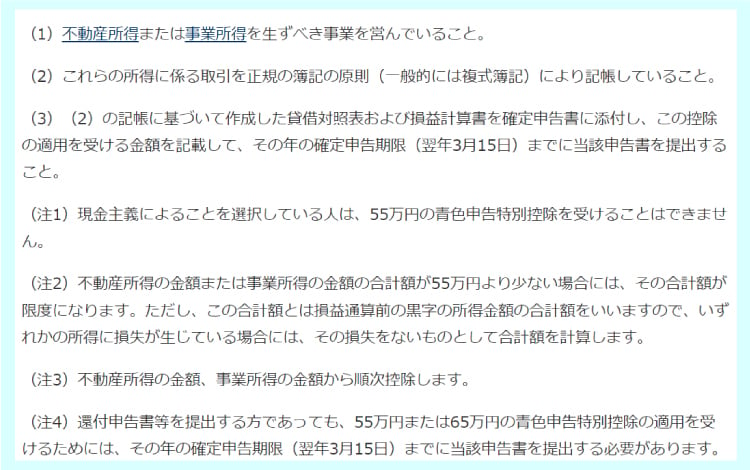

55万円の控除を受けるための要件について、タックスアンサー「No.2072 青色申告特別控除」に、以下のような記載があります。

つまり、不動産からの収入や事業経営による収入があり、適切な会計処理をしていて、期限までに確定申告を終えていれば、55万円の所得控除が認められます。

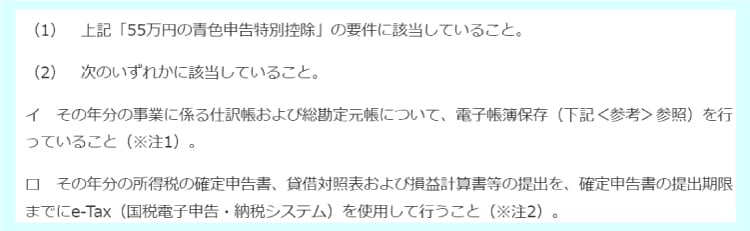

「優良な電子帳簿」を作成してれば、この青色申告特別控除が10万円増額され、65万円の所得控除ができるのです。

但し以下の要件が、タックスアンサー「No.2072 青色申告特別控除」に記載されています(赤線筆者)。

ちなみに、上記「55万円の青色申告特別控除」および「65万円の青色申告特別控除」の要件に該当しない青色申告者については、10万円の青色申告特別控除が受けられます。

「優良な電子帳簿」の要件

では、「優良な電子帳簿」のメリットを受けるための「優良な電子帳簿」の要件とはどのようなものでしょうか。

まず、必要な手続きとしては、「優良な電子帳簿」を作成して、税務メリットを受けるための届出書を所轄の税務署に届ける必要があります。

-

(1)記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること

-

(2)通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること

-

(3)電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

-

(4)システム関係書類等 (システム概要書、 システム仕様書、 操作説明書、 事務処理マニュアル等) を備え付けること

-

(5)保存場所に、電子計算機 (パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

-

(6)検索要件

-

①取引年月日、勘定科目、 取引金額により検索できること

-

②日付又は金額の範囲指定により検索できること

-

③二つ以上の任意の記録項目を組み合わせた条件により検索できること

なお、税務調査の際に、調査官から電磁的記録のダウンロードに応じられれば、②と③の要件は必要ありません。

-

まとめ

税務調査で経理処理の間違いや漏れを指摘されることは、日常茶飯事です。

その際には、「過少申告加算税」がどうしても課されてしまいます。

したがって、「過少申告加算税」の軽減がいつでもできるように、会計システムの帳簿が「優良な電子帳簿」となるように対応しておくことが望まれます。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて 連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。 IFRS解説に定評があり、セミナー講演実績多数。