第1回:予算と決算の違い~「未来の地図」と「過去の報告」~今さら聞けない!予算のための会計知識入門

第1回:予算と決算の違い~「未来の地図」と「過去の報告」~今さら聞けない!予算のための会計知識入門

公開日:2026年3月6日

予算とは何か。決算との違い。

多くの経営者やマネージャーにとって、「予算」という言葉はどこか重苦しく、義務的な響きを持ってしまいがちです。「ノルマ」や「縛り」のように感じてしまう方も少なくありません。

しかし、会計学的な視点、そして戦略的な経営の視点から見れば、予算という言葉は全く異なる性質を持っています。予算の立て方や計算の仕方など、技術的な細かい方法を知る前に、まずは理論的背景としての「予算」の意味を「決算」との対比で明確に理解しておくことは、一見すると遠回りのようですが、むしろ予算を効果的に回せるようになるためには近道になります。

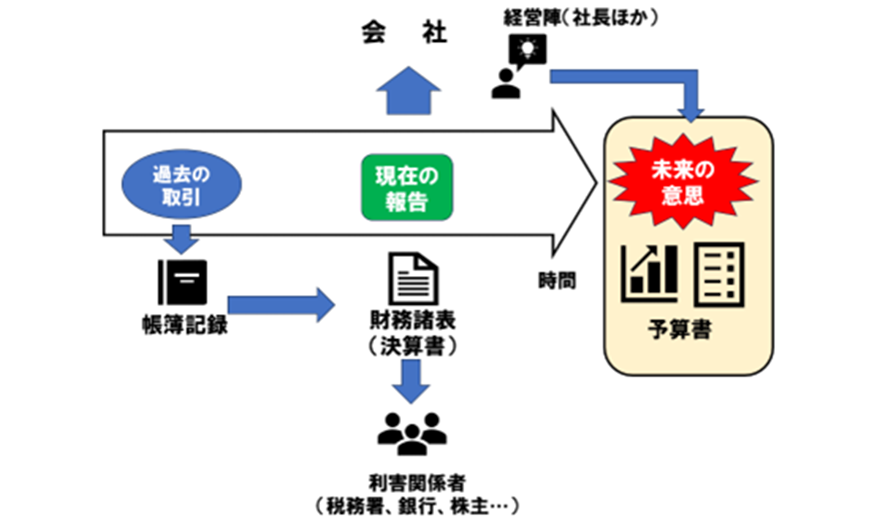

まずさいしょに知っておきたいこととして、決算とは「過去の記録」であることがあげられます。

一言で言えば、終わってしまったことの「成績表」です。

たとえば、事業年度すなわち過去の一年間における取引の結果として、利益その他の財務情報を集計して表示し、税務署へ申告したり株主へ報告したりしますね。このような外部の利害関係者(ステークホルダー)への情報開示(ディスクロージャー)を主目的としているのが決算書です。

基本的には過去の記録を漏れなく誤りなく集計する「数字の正確性」が求められます。

いわば「バックミラー」を見ながら、自分たちがどこを走ってきたかを確認する作業です。

一方で、予算とは「未来の意思を示す地図」であり、社長の「決意表明」そのものです。

私がコンサルティングや企業の経営指導の基礎理論として大いに参考とさせていただいている一倉定氏によると、「経営計画(予算)のない経営は、目隠しをして車を運転するようなものだ」とされています。

予算とは単なる数値の予測ではなく、「わが社は来期、これだけの付加価値を顧客に提供し、これだけの利益を確保する」という意志の列挙なのです。

決算が税務署や銀行や株主など、外部の利害関係者に対して行う「外部報告会計(財務会計といいます)」であるのに対し、予算は経営者の意思決定に役立つことを目的として行う「内部報告会計(管理会計といいます)」の領域です。

管理会計に唯一の正解はありません。自社が勝つために、あるいは生き残るために、どのようなリソース(人・モノ・カネ)をどこに配分するかを決めるためのツールです。

決算は「変えられない過去」ですが、予算は「変えられる未来」のためのものです。この違いを明確に認識することから、攻めの経営が始まります。

予算実務の前提となる会計知識「変動費・固定費」

予算を単なる「絵に描いた餅」にしないためには、その土台となる「会計インフラ」を整理しておく必要があります。ここでいうインフラとは、帳簿をつけることではありません。「数字を判断の基準にするための仕組み」のことです。

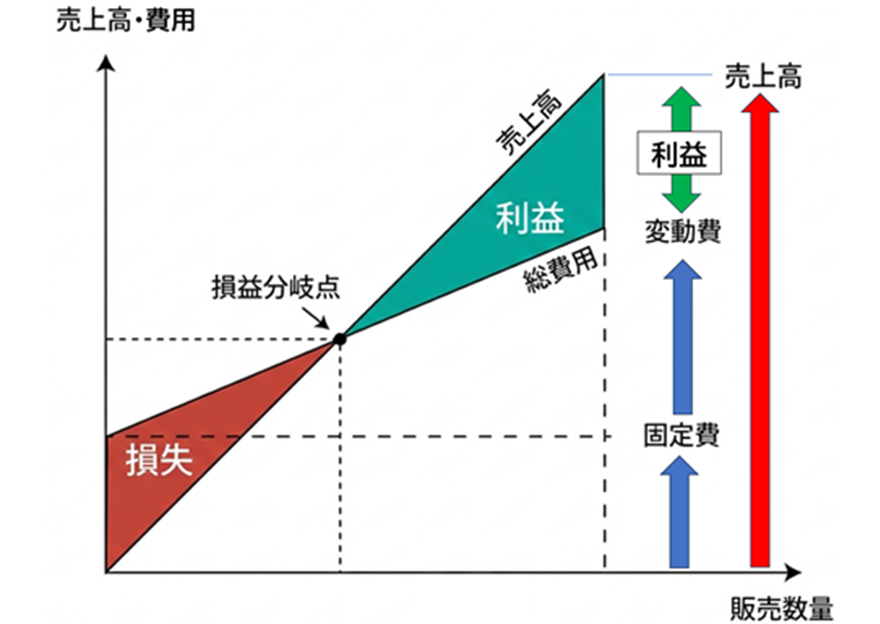

効果的な予算管理のために、まず知っておくべきは「変動費」と「固定費」の区分です。

これを「固変分解」と呼びます。多くの決算書は、この区分が曖昧です。

しかし、予算を立てる際には、「売上の増減に伴って動く仕入原価や発送費などの費用(変動費)」と、売上の有無にかかわらず発生する「多くの経費や給料(固定費)」を分ける必要があります。

なぜなら、これらが見えないと、予算を立てる時に(これ以上は売上が下回れない)重要な目安、すなわち「赤字にならないギリギリの売り上げ水準(=損益分岐点)」が計算できないからです。

次に重要なのが「貢献利益(限界利益ともいう)」という考え方です。

売上高-変動費=貢献利益(限界利益)

この貢献利益こそが、会社が固定費を賄い、利益を捻出するための「源泉」です。

予算を立てる際、「売上目標」ばかりを追う会社が多いですが、これは危険です。

追うべきは「貢献利益」です。

薄利多売で売上だけ上がっても、貢献利益が固定費を下回れば赤字になります。

また、「月次決算」の早期化も不可欠なインフラです。

予算に対する進捗(予実管理)を確認するのが3ヶ月後では手遅れです。毎月10日までに前月の数字が確定し、予算とのズレ(差異)を分析できる体制があって初めて、予算は「生きたツール」になります。

予算管理とは、数字を当てるゲームではありません。予算と実績の「ズレ」を見つけ、その原因が「市場の変化」なのか「自社の戦術ミス」なのかを特定し、次の手を打つためのインフラなのです。

損益計算書と貸借対照表の意味

予算を作成する際、多くの人が「損益計算書(P/L)」の売上や利益ばかりに注目します。もちろん、利益は重要ですが、それだけでは経営の半分しか見ていないことになります。もう一つの主役、「貸借対照表(B/S)」の意味を正しく理解しましょう。

損益計算書(P/L)は「一定期間の活動のプロセス」を表します。

一年間、あるいは一ヶ月間、どれだけのエネルギー(費用)を使い、どれだけの成果(売上・利益)を出したかという「フロー」の記録です。よく「P/Lはエンジンの出力」に例えられます。

貸借対照表(B/S)は「ある時点での財政状態」を表します。

会社が設立以来積み上げてきた「資産」と、その元手となった「負債(借りた金)」および「純資産(自分の金)」の残高を示す「ストック」の記録です。こちらは「船の船体(安定性)」に例えられます。

なぜ予算管理にB/Sが必要なのか。

それは、「利益は出ているが、カネがない」という黒字倒産を防ぐためです。

P/Lで利益が出ても、その分が在庫(資産)に化けていたり、売掛金の回収が遅れていたりすれば、B/Sの「現預金」は増えません。予算を立てる際には、「どれだけの利益を出すか(P/L予算)」と同時に、「その結果、期末にどれだけの現金を残し、どれだけ健全な財務体質にするか(B/S予算)」をセットで考える必要があります。

柴山式の予算管理方法は、この両者のつながりを重視します。

P/Lで出た「利益」は、B/Sの右下にある「純資産(利益剰余金)」に蓄積されます。ここが厚くなるほど、会社は無借金経営に近づき、不況に強い「自己資本」を構築できるのです。「稼いだ利益をどこへ消したか(資産の運用)」、そして「その活動をどう賄ったか(負債・純資産の調達)」を読み解く力が、予算の質を劇的に高めます。

以上が、予算と決算の違い、予算を作成するために必要な変動費と固定費の理解、さらには予算編成に欠かせない損益計算書と貸借対照表に関する概略の知識ですが、次回以降では、さらにこれらの内容を掘り下げて、会計知識に自信がない方にもわかるように、かみ砕いてお話ししていきたいと思います。

著者プロフィール

柴山政行(しばやま まさゆき)

公認会計士・税理士

柴山会計ラーニング株式会社代表 公認会計士税理士事務所所長

公認会計士・税理士としての業務のほか、経営者や税理士向けにコンサルティング指導、メルマガ・インターネットを中心とした簿記・会計教材の製作、会計関連の講演やセミナーなど、多岐にわたって精力的に行っている。また、小中学生から始められる簿記・会計教育「キッズ★BOKI」のメソッドを開発し、その普及に力を注いでいる。