2027年4月に適用される新リース会計基準とは?

2027年4月に適用される新リース会計基準とは?

その概要と実務での対応Our Challenges 私たちの取り組み

公開日:2025年12月26日

2027年4月から適用される新リース会計基準は、企業の財務諸表に大きな影響を与えます。新リース会計基準では、これまでオフバランス処理が可能だったオペレーティングリースも、原則として資産・負債として貸借対照表への計上(オンバランス処理)が求められ、その結果、見かけ上の利益が減少するケースも考えられます。「この契約はリース取引に該当するのか」「財務指標への影響を株主にどう説明するか」―。こうした制度改正についての企業の不安は尽きることがありません。本記事では、新リース会計基準が実務に与える影響と必要な準備について解説します。

新リース会計基準が財務諸表や実務に与える影響

今回の制度改正は、国際会計基準におけるリース会計のルールであるIFRS第16号との整合性を図る動きです。日本もこれに合わせることで、グローバルな会計基準との統一を目指しています。なお、新リース会計基準の適用対象となるのは、上場企業および未上場企業の大会社(資本金5億円以上または負債200億円以上)で、中小企業は任意適用となります。

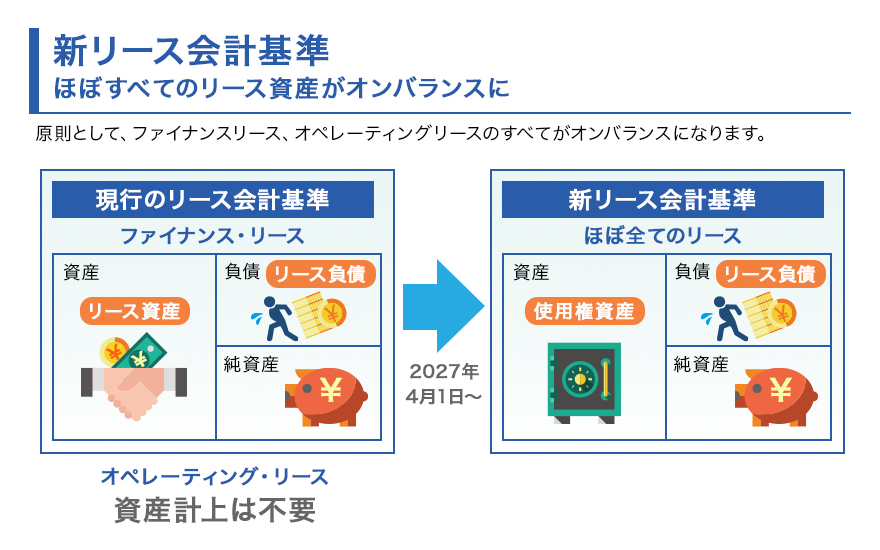

改正の最大のポイントは、オペレーティングリースの貸借対照表への計上が求められるオンバランス化です。借りたものでも、自分の資産と同じように使えるなら資産計上するという「使用権」の概念が中心となります。旧基準では現在価値や経済的耐用年数という数値で判断していましたが、新基準では「特定された資産か」「使用権が移転しているか」という質的要件で判断します。

新基準の適用により、財務諸表は大きく変化します。貸借対照表では使用権資産とリース負債が計上され、総資産・総負債が増加。損益計算書では「リース料」が「減価償却費+利息費用」に再構成されます。その結果、自己資本比率の低下や、財務の健全性を示す各種指標への影響は避けられません。特に深刻なのは、やっていることは変わらないのに、見かけ上の利益が減少して見えるという問題です。

これは上場企業にとって、ともすれば経営危機と誤解されかねない事態です。株主や投資家が「利益減少=経営悪化」と判断すれば、株価への影響も懸念されます。IR情報としてどう開示するか、株主総会でどう説明するか。ここでは「会計基準変更の影響であり、実質的な経営状況は変わっていない」というメッセージを、データと明確な根拠を持って伝えるための準備が不可欠です。

経理部門では、実務への影響も生じます。まず、すべての契約の棚卸しが必要です。事務所、倉庫、土地といった不動産賃貸契約はもちろん、これまでリースと認識していなかった契約も対象となる可能性があります。また、これまでリース契約は各部門単位で管理されることが多かったことから、契約の管理方法そのものの見直しも必要となります。

リース判定の複雑さも課題です。リース期間の決定では、「解約不能期間」に「延長オプション期間」と「解約オプション期間」も含める必要があり、契約ごとに会計士の専門的な判断が必要になります。

「制度の理解を含めて、どう対応すればいいのかわからない」。これが、多くの企業の本音です。会計の世界は「正しくできて当たり前、間違えれば信頼を失う」という厳しさがあります。新リース会計基準の適用までの準備期間は限られていることから、早めの行動が求められます。

新たなシステム選定など、2026年は本格的な準備期間

2025年の現在は情報を収集している段階の企業が多いですが、2026年は新リース会計基準対応の本格的な準備期間となります。準備のおおまかなステップとしては、すべての契約の棚卸し、リース判定、影響額の試算、会計方針の策定、システム投資の判断、社内研修などを経て、2027年度から適用といった流れになります。

新リース会計基準の影響は、業種によって異なります。影響が大きいのは、小売業や飲食業における店舗の賃貸、流通・卸業における倉庫の賃貸、運輸業におけるトラックのリースなどです。一方、製造業などでは土地や建物を自前で保有しているケースが多く、相対的に影響は小さい傾向があります。

新リース会計基準への対応においては、複雑な計算や管理方法の変更が求められる場合があります。これまでの契約はExcelなどで管理できていたとしても、影響範囲によっては対応に伴う処理の抜け漏れが生じるリスクは避けられません。

不安を取り除き確実に新基準に対応するには、使用権資産・負債の自動計上、減価償却・利息費用の自動仕訳、割引率変更などの機能を包括的にサポートしている会計システムの導入は有力な選択肢の一つです。新基準への対応だけでなく管理業務全体の効率化が見込める企業も多いでしょう。

注意しておきたいのは、会計システムのベンダーにとって、法制度対応は革新的な機能開発とは異なり、大きな利益を生む領域ではありません。実際、インボイス制度対応では、開発コストを理由に対応を見送ったベンダーも存在しました。新たなシステムを選定する際は、ベンダー側の姿勢も見極めながら慎重に判断する必要があります。

パートナーの支援を通じた早めの準備が成功の鍵

新リース会計基準への対応は、企業にとって避けて通れない課題です。契約の棚卸し、影響額の試算、会計方針の策定には一定の時間を要します。新たな会計システムを検討する際は、その選定・導入の期間も含めて早めの着手が求められます。

新リース会計基準の適用はこれからで、具体的な事例がないため、「何をどうすればいいかわからない」と感じている企業は少なくありません。しかし、正しい情報と適切なツールを提供してくれる信頼できるパートナーがいれば、この課題を乗り越えることができます。

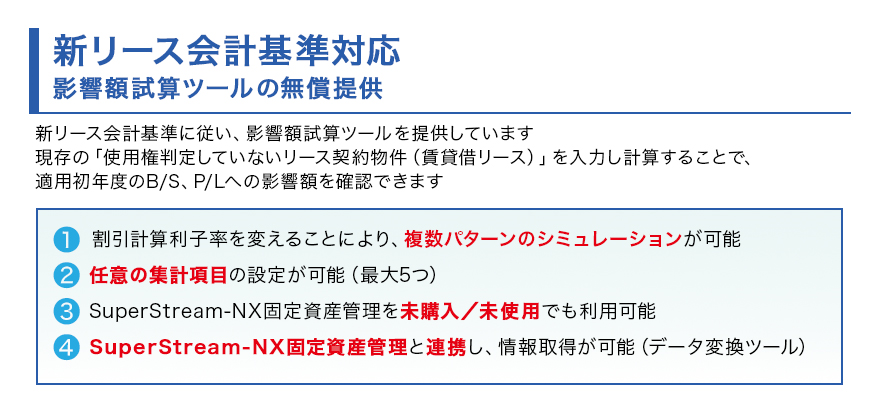

キヤノンITSでは、2025年2月からSuperStream-NXのユーザー企業向けに「影響額試算ツール」を無償提供しています。

このツールを使うことで、使用権資産額、リース負債額、利息、消費税負債の試算が可能です。割引率の変更パターンにも対応しており、新リース会計基準の影響を知るための第一歩として活用できます。

キヤノンITSは、会計・人事という企業の根幹を支える領域に特化したサービスを30年以上にわたって提供してきました。SuperStream-NXは、IFRS第16号に対応した機能を標準装備し、リース/サービスの区分、リース期間の決定、使用権資産・リース負債の計上、使用権資産の償却・利息相当額の配分といった新リース会計基準への対応機能も順次実装が予定されています。パートナー企業との協業による周辺システムも含めたトータルサポートもキヤノンITSの強みです。

2026年からいよいよ本格化する新リース会計基準対応への準備。不安をいち早く解消するためにも、ぜひご相談ください。

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

会計・人事給与システム・SuperStream-NX

企業の経営資源を適切に把握し、その計画と管理の中核を担うシステムが、会計システムと人事給与システムです。SuperStream(スーパーストリーム)は、会計システム、固定資産管理システム、人事給与システム、グループ経営管理システムで企業のバックオフィスの最適化を実現します。