よくわかる、使える会計知識~「ホンダ・日産の統合破談」と企業価値の評価方法に関する考察~新しい本社機能に生まれ変わるためステップアップロードマップ

よくわかる、使える会計知識~「ホンダ・日産の統合破談」と企業価値の評価方法に関する考察~新しい本社機能に生まれ変わるためステップアップロードマップ

公開日:2025年3月7日

目次

2月13日にホンダと日産が経営統合の打ち切りを発表

2024年12月に行われたホンダと日産の経営統合発表という衝撃的なニュースからわずか1か月あまりでの急転直下に、多くの方が大きなインパクトを受けたのではないでしょうか。

本来ならば、トヨタとフォルクスワーゲンに続きこれで世界第3位の自動車会社になるはずでした。

しかし、その後の協議は予期せぬ展開を見せ、2025年2月13日には統合に向けた検討を終了する決定が下されました。この決断は、急速に変化する自動車業界において、迅速な意思決定と戦略の実行が求められる中で、統合を実行するよりも独自の道を選ぶべきだという判断から来たものです。

それにしてもなぜ、このような短期間での破談となってしまったのか。原因を上げるといくつかの重要な問題点が浮き彫りになっているようです。

統合案が破談に至った主な要因の一つは、両社間での統合比率に関する意見の不一致といえます。ホンダは、株式交換を通じて持ち株会社を設立し、ホンダが主導する形で統合を進める案を提案していました。この案では、統合比率においてホンダの価値が高く評価され、ホンダ側が過半数の議決権を有することが前提となっていたことが考えられます。しかし、日産はその統合比率に強く反発し、ホンダが取締役の過半数を占め、代表取締役社長を選任する形に懸念を抱いたため、統合案は破棄されたという見方ですね。

なお、後日談として、破談後に日産は経営の立て直しを迫られることになります。

日産のCEOである内田誠氏は、大規模な人員削減と工場の閉鎖を含むリストラ計画を発表し、さらには新たな提携先を模索します。特に、台湾のFoxconnとの協業が取り沙汰されており、これにより新たな展開が期待されているようです。

一方で、ホンダは自社の成長戦略を進めており、ソニーやGMなどと提携し、独自の道を歩み続けています。しかし、中国市場での販売不振などの課題も抱えており、今後の戦略が注目されるところです。

今回の経緯は、企業価値に関する実体とそれぞれの見解、さらには企業文化や経営方針の違いが、経営統合においてどれほど重要な要素であるかを浮き彫りにしました。今後、両社がどのように競争力を強化し、市場での地位を確立していくのかが注目されます。

また、ホンダと日産の統合が困難を極める主な理由の一つに「両者間の統合比率」が取り上げられており、合併や買収などの企業結合を行う際に重要なキーワードとなります。

例えば、今回のようにホンダと日産が統合しようとした場合、株式の交換によってどれだけの株を与えるか、またどちらの企業がより多くの議決権を持つかを決めるために、この比率が重要となります。統合比率が公平でないと、統合後の経営権や企業文化のバランスに不満が生じることは想像に難くありません。

この点、新聞報道を見ると、ホンダの株式時価総額は日産の5倍程度とされ、資本市場における企業評価に大きな差があるとされています。

そこで、試しに本稿を作成している直近時点での株式時価総額を見ると、次のようになります。

2/17時点(終値ベース)の株式時価総額・発行済株式数・株価(Yahoo!ファイナンスより)

こうしてみると、直近のホンダの株式時価総額は約7兆5,000億円であり、日産の株式時価総額が1兆6千億円弱であることから、約4.7倍ほどであることがわかります。

たしかに、5倍程度の違いがあるという報道と整合しますね。

そこで、以上の時事ニュースをより深く理解するための一般知識として、次のテーマでは統合比率の意味と経営統合の主なやり方について少し触れておきたいと思います。

統合比率の意味と、経営統合の主なやり方

あらためて統合比率の意味を確認しておきましょう。

統合比率とは、企業が他企業との統合を行う際に、それぞれの企業の株式をどのように交換するかを決定する比率のことです。

それぞれの株価ないし企業価値が異なるのが通常ですから、たとえばA社の一株の価値が100円であるのに対し、B社の一株の価値が60円だったら、それぞれの価値が1:0.6の比率で対等とは言えませんね。

この場合、B社の一株の価値が60円ですから、この株を10株もらったら合計で600円相当の価値の株をもらうことになるため、手持ちのA社株を10株ではなく10株×0.6=6株だけ渡すことでA株100円×6株=600円となり、等価交換になりますね。

このように、お互いの交換する株式の数が必ずしも1:1にならない所に、この問題の難しさがあるわけです。

なお、このような統合比率の問題の前提として、それぞれの会社の株式価値をどのように算定するか、という問題があるのですが、それはまた後ほどもう少し掘り下げてお話しすることにいたしましょう。

さて、統合比率の算定も大事ですが、そもそも論として、企業が他の企業のビジネスを取り込んで、より大きな規模を実現しようとした場合、具体的にはどのような方法で企業を一体化するのか、という点に少し焦点を合わせてお話ししてみたいと思います。

さまざまな経営統合のやり方が考えられますが、今回は両社の時事ニュースに沿って取り上げられた二つの方法について考察してみたいと思います。

なお、ご参考までに、2つの方法に触れる前に改めて経営統合の目的とメリットを確認しておきましょう。

統合の目的とメリット

- 経営の効率化:重複する機能の統合・再編により、運営コストを削減。

- シナジー効果の追求:経営資源を統合することで、コスト削減、技術力の強化、販売チャネルの拡充を図る。

- ブランド価値の向上:両社の強みを融合して、競争力を高める。

以上のような目的とメリットについて理解できたところで、よく知られる二つの経営統合のやり方についてチェックしていきます。

一つ目の方法は、持株会社を設立し各会社がそこに株式を移転して完全子会社となる「株式移転」と呼ばれる方法です。

(1)持株会社を設立して、その参加に両社が入る経営統合の方法

どうやら、当初の話ではこちらの方法による統合を考えていたように見受けられます。

株式移転のメリットは、対等な立場での経営統合が可能で既存株主の持分を維持しやすい、という点があげられます。

株式移転を行う手順は次の通りです。

-

統合契約の締結:株式移転比率、統合後のガバナンス体制などを取り決める。

-

持株会社の設立:登記を行い、株式を移転する。

-

株主総会の承認:両社の株主総会で特別決議を行う。

-

新株の発行:持株会社が両社の株主に対して新株を発行する。

なお、株式移転を行うと、元の2社の統合状態がどうなるか、次の図で簡単に概観してみましょう。

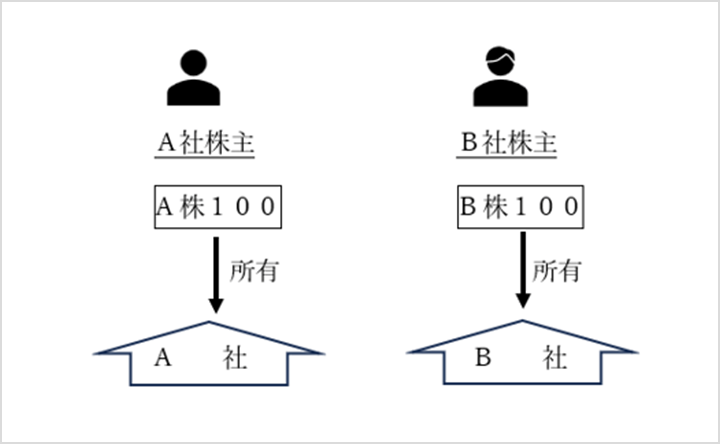

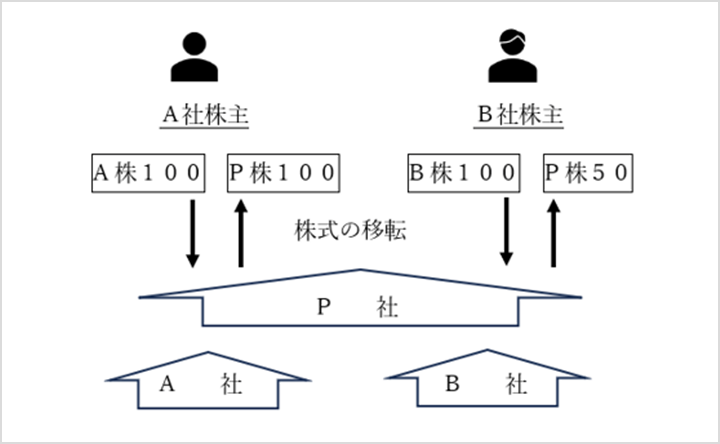

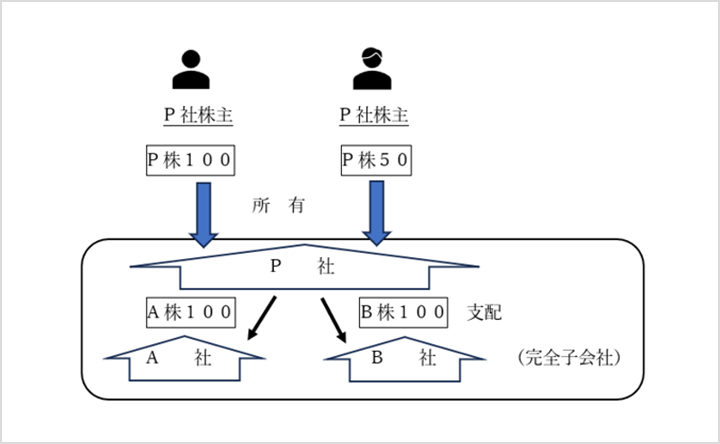

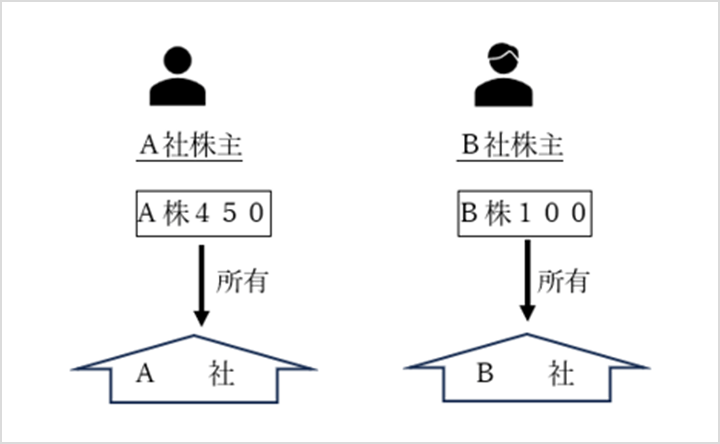

(設例)A社とB社は新設したP社を完全親会社とする株式移転を行った。

A社もB社も100株を発行している。なお、A社の1株価値は100円であり、B社の1株価値は

50円であるので、「B社1株の価値はA社1株の価値の0.5倍」と考えられる。

したがって、A社株100株に対しP社株を100株発行する場合、B社100株に対しP社株は50株だけ発行される。

ステップ1 株式移転前の状況

ステップ2 株式移転時の状況

ステップ3 株式移転後の状況

以上が図解による株式移転のおおまかな流れとなります。

それでは、もうひとつ有名な方法である株式交換についてみてみましょう。

株式を交換して、一方が他方を子会社とする経営統合の方法

これは、既に存在する二つの会社が経営統合する際に見られる方法でして、一方の会社が存続会社となり、もう一方の会社を完全子会社化する方法です。

株式交換のメリットは、既存の会社組織を維持しながら統合が進められることです。

株式交換を行う手順は次の通りです。

-

株式交換契約の締結:株式交換の比率を決定する。

-

株主総会の承認:両社の株主総会での特別決議が必要。

-

株式交換の実施:株式の割当と登記を行う。

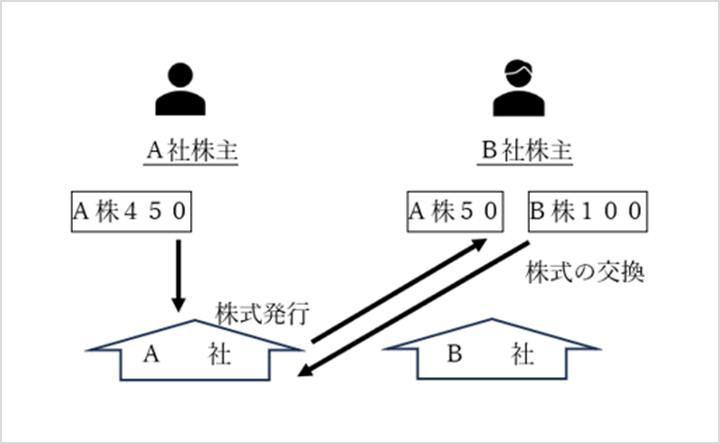

(設例)A社はB社の株主と株式を交換し、B社を完全子会社とした。

A社は450株を発行しており、B社は100株を発行している。なお、A社の1株価値は100円であり、B社の1株価値は50円であるので、「B社1株の価値はA社1株の価値の0.5倍」と考えられる。

したがって、株式交換にあたり、A社はB社株100株(100%)をB社株主から受取り、その対価としてB社株主に対しA社株50株だけ発行される。

ステップ1 株式交換前の状況

ステップ2 株式交換時の状況

ステップ3 株式移転後の状況

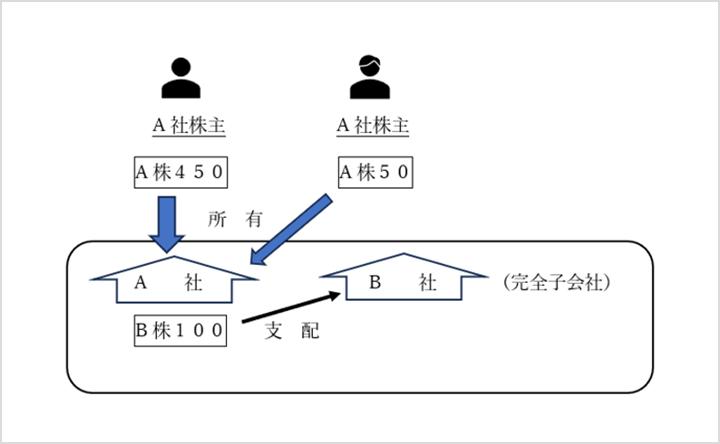

その結果、旧B社株主は新たにA社株を50株(10%)持つA社の株主となりました。

このように、新しく共同持ち株会社を設立しなくても株式交換により完全親子関係を持ち、経営統合することは可能です。

ただ、株式交換の場合は、本業を営みながら、並行してB社を含む企業グループ全体のかじ取りをしなければならないので、本業の事業推進とB社のグループ管理という質の異なる経営活動に力を分散させることによる競争力の低下を招く可能性があるので、注意が必要ですね。

以上が図解による株式交換のおおまかな流れとなります。

なお、経営統合をする際の注意点として、統合比率や役員構成の公平性を確保することが重要となる点があげられます。また、法務・税務リスクの管理、さらには株主や従業員への十分な説明と情報公開が必要になるなど、慎重に事を進めなければならないことに留意する必要があります。

企業価値の評価方法概論

「2.統合比率の意味と、経営統合の主なやり方」の冒頭で、統合比率を算定する際の前提となる企業価値の評価について後述する旨を述べましたので、ここではそれを受けて、いくつかの基本的な企業評価の考え方についてご紹介していきます。

-

株式市価法

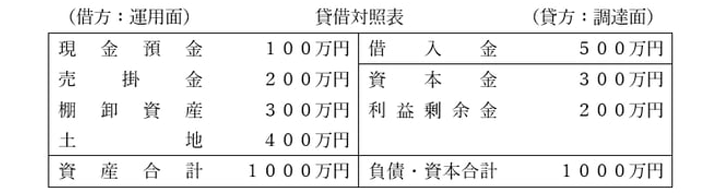

企業の純資産額を企業評価額とする方法です。帳簿価額を用いる場合と時価を用いる場合があります。

企業評価額=純資産額=資産-負債

(計算例)※土地の時価が600万円だった。貸借対照表には取得原価400万円で表示されている。

企業評価額:帳簿価額による純資産額:1000万円-500万円=500万円

時価による純資産額:1000万円+含み益200万円-500万円=700万円

※土地の含み益…時価600万円-取得原価400万円=200万円 -

収益還元価値法

企業の過去数年間の平均利益額を資本還元率で割って算定した価額を企業評価額とする方法です。

企業評価額=収益還元価値=株主資本×平均株主資本利益率÷資本還元率

(計算例)※この会社の平均株主資本利益率は10%であった。

業界平均の株主資本利益率は8%であった。

業界平均の株主資本利益率8%を資本還元率として用いることにする。

企業評価額:株主資本=資本金300万円+200万円=500万円

500万円×(10%/8%)=625万円

→業界平均(8%)よりも会社の利益率(10%)の方が高いので評価が少し上がる。 -

純資産額法

株式の市場価格(時価)に基づいて算定する方法であり、発行済株式の時価総額を企業評価額とします。

企業評価額=時価総額=(一定期間の平均などの)株式の時価×発行済株式総数

(計算例)この会社の過去一定期間の株価平均は820円であり、発行済み株式総数は1万株であった。

企業評価額:株価820円×1万株=820万円

-

折衷法(平均法)

複数の方法を用いて企業評価額を算定し、その平均値を企業評価額とする方法です。たとえば、①純資産額法と③株式市価法により求められた企業評価額の平均をとる、というような考え方で算定されます。

企業評価額の算定を前提として、双方の協議などにより統合のための比率が決められたりします。統合比率は株式時価など企業評価額の比によって算定されることが多いため、特に上場企業などは株式市場における自社の株価の動向をとても気にするのですね。

今回は、ホンダと日産の経営統合に関する一連の時事ニュースを一つのきっかけとして、双方の企業にとって大きな利害にかかわる統合比率など重要な論点について考察してみました。

いまは企業の成長戦略としてM&Aに代表される事業再編はとてもポピュラーな手段となってきています。その背後を読み解くにあたって、今回取り上げた内容が少しでも参考になれば幸いです。

著者プロフィール

柴山政行(しばやま まさゆき)

公認会計士・税理士

柴山会計ラーニング株式会社代表 公認会計士税理士事務所所長

公認会計士・税理士としての業務のほか、経営者や税理士向けにコンサルティング指導、メルマガ・インターネットを中心とした簿記・会計教材の製作、会計関連の講演やセミナーなど、多岐にわたって精力的に行っている。また、小中学生から始められる簿記・会計教育「キッズ★BOKI」のメソッドを開発し、その普及に力を注いでいる。