免税品の取扱いがリファンド方式で大きく変わる!公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

免税品の取扱いがリファンド方式で大きく変わる!公認会計士 中田清穂のインボイス制度と電子帳簿保存法の解説講座

公開日:2025年2月10日

令和7年度の税制改正大綱には、外国人旅行者向け免税制度について、不正利用の排除等を目的とした「リファンド方式」への見直しに関する記載がされています。

目次

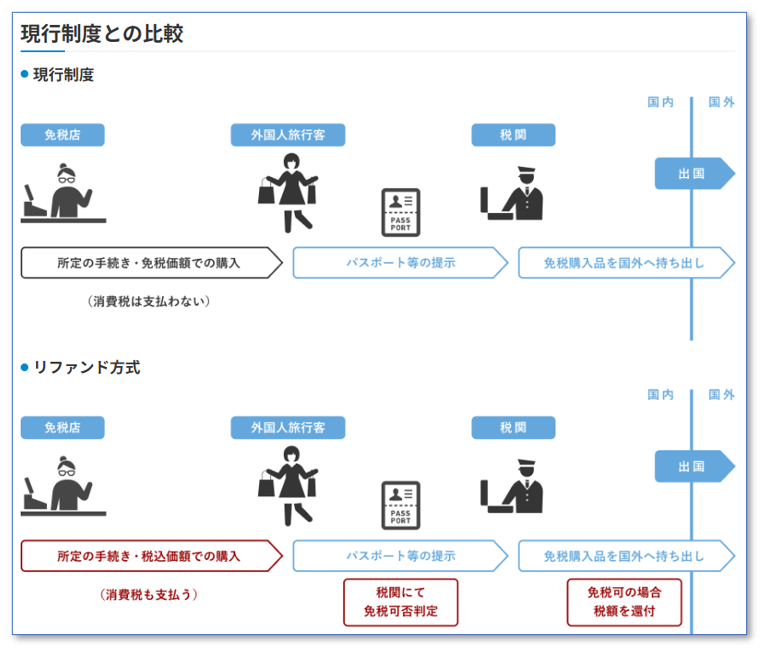

リファンド方式とは

リファンド方式は、外国人旅行者が免税店の商品を購入する際に、消費税抜きの購入価額(免税価額)で購入するのではなく、消費税込みの購入価額(税込価額)で購入し、帰国後に消費税額の還付を受ける方式です。

下図は、現行制度とリファンド方式との手続きの比較をしています。

(出所:J&J Tax Freeのサイトより)

免税手続きの変化をまとめると以下になります。

-

免税店でのポイント

-

(1)消耗品の購入上限額(50万円)は撤廃されます。

-

(2)消耗品の特殊梱包は必要なくなりました。

従来は、出国までに破損しない十分な強度がある箱や袋で梱包する必要がありましたが、不要になります。

-

(3)一般物品と消耗品の区分廃止。

一般物品・消耗品の分別が不要となります。

免税品は、『一般物品』と『消耗品』の2種類に分ける必要がありました。

『消耗品』とは、お酒や食品、薬品や化粧品など、使ったり食べたりするとなくなってしまうものです。

消耗品以外の物が『一般物品』です。洋服やバッグ、楽器、民芸品や宝飾品などです。

海外旅行者が、商品を日本で購入しても、海外に持ち出した場合には、「輸出」なので、消費税法では「免税」になるのです。

『消耗品』を日本国内で使ってしまうと、「輸出」になりません。消費税の課税対象になります。したがって、免税額で購入したものを、日本で使ってしまうと、「脱税」になります。

このため、『消耗品』を免税額で購入した際に、出国までに破損しない十分な強度がある箱や袋で梱包して、開封したことが分かるシールで封印する必要があったのです。

『一般物品』の包装や梱包については、特に決まり事はありませんでした。

リファンド方式では、購入時に免税額で購入するのではなく、税込価額で購入するので、日本で使っても構わないのです。

ただし、帰国後に消費税の還付を受けることはできなくなります。

-

会計処理の留意点

従来は、免税店での売上時に、免税売上の会計処理をするだけで済みました。リファンド方式では以下の会計手続きになります。

-

(1)購入時は課税売上として会計処理をします。

-

(2)税関で免税購入品の持ち出しが確認された後に、課税売上から免税売上への振替処理が必要になります。

-

(3)また、消費税相当額の返金をする必要があります。

免税店の店舗がある会社では、上記の会計処理の変更をきちんと理解しておく必要があるでしょう。免税店での手続き負担は、相当程度減ると思われますが、経理部門の負担は増えそうです。

会社における留意点

免税制度を利用できるのは、外国人だけではありません。

日本人でも、海外赴任者で日本に一時帰国する人も対象になります。

海外赴任者で日本に一時帰国した際に、免税店で商品を購入して、赴任地である海外に持ち出す場合にも「輸出」ですので、免税制度を利用できます。

海外赴任者で日本に一時帰国する人については、以下の変更点があります。

-

(1)証明書類としてマイナンバーカードが追加されます。

-

(2)在留証明/戸籍の附票の写しの本籍地の地番の記載が不要となります。

-

(3)証明書類のコピーや画像の保存対応は廃止されます。

-

(4)すべての免税店で購入記録情報への入力対応が必要となります。

皆さんの会社で、海外赴任者がいらっしゃる場合には、日本に一時帰国する際の免税店での購入について、リファンド方式に変更される新たな免税制度をきちんと説明しておく必要があるでしょう。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて 連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。 IFRS解説に定評があり、セミナー講演実績多数。