よくわかる、使える会計知識~「税効果会計が財務分析に与える影響」~トレンド情報

よくわかる、使える会計知識~「税効果会計が財務分析に与える影響」~トレンド情報

公開日:2025年12月5日

企業の業績と財務分析にインパクトを与える「税効果会計」とは何か?

2025年9月19日の日経朝刊および日経電子版にて、いわゆる「税効果会計」にまつわる興味深い記事がありました。「会計フォローアップ」という連載記事でして、その第3回のコラムで取り上げられていたのですが、企業の財務分析をする際に役に立つと思われますので、同日の日経朝刊を持っているか、あるいは日経電子版の会員となっている方はご覧になってみてください。

同紙面によると、2024年度の国の法人税収入は17.9兆円となり、バブル経済以来の高水準になったそうです。法人税は国にとっては国家を運営するにあたっての財源となる収入ですが、これを支払う企業にとっては損益計算書における「費用」として計上・表示するものになります。

企業が作成する財務諸表の利益と、実際に税務上の課税対象となる利益は一致しません。

たとえば、財務会計では将来支出予定の賞与や退職金に備えて「引当金」を計上しますが、税務ではすべてが損金(税務上の費用)として認められるわけではなく、実際に支払われるなどの条件が満たされるまで損金として認められません。

逆に、子会社からの配当などは財務上の収益ですが、税法上は益金に含まれないこともあります。

このような「会計と税務のタイミングのズレ」を調整し、税負担を各会計期間に適正に配分するのが税効果会計です。

具体的には、当期に費用計上しても税務上は損金とならない金額に対して、その将来の税負担軽減効果を「繰延税金資産」として資産計上します。翌期以降にその引当金を取り崩す際には、逆に税金費用を増加させて、長期的には課税の平準化を図る仕組みです。

以下に、簡単な計算例を紹介しますので、繰延税金資産の意味と税効果会計の決算への影響に関する理解を深めていきましょう。

(計算例)

ある年の損益計算書と貸借対照表(一部)は次の通りでした。

法人税等の税率を課税所得(税法上の利益)の30%とします。

なお、当期計上した貸倒引当金繰入額(費用)は、税法上の要件を満たしていないため、当期の損金(税務上の費用)とは認められず、将来の貸し倒れが実際に発生した時に損金として認められるとします。

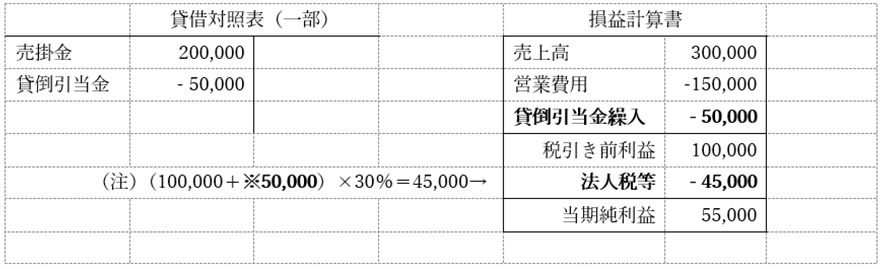

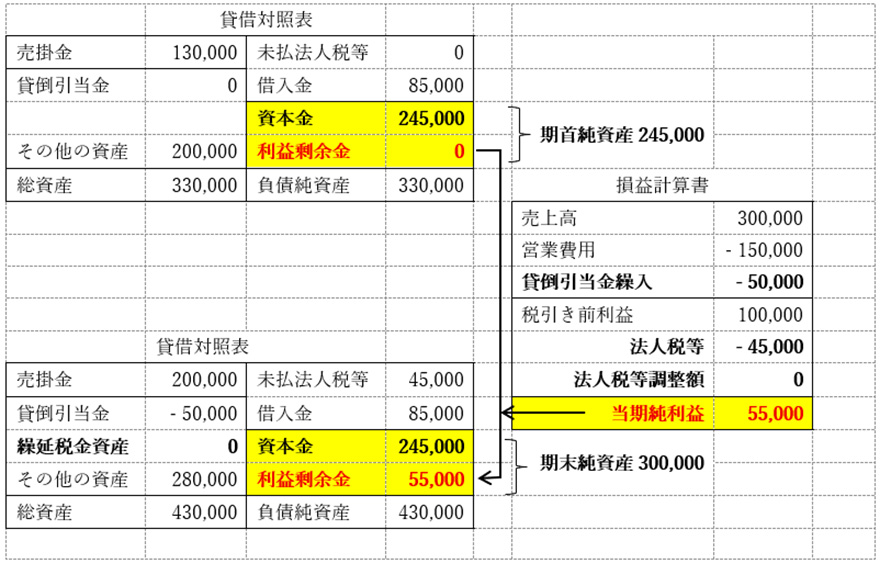

【ケース1】税効果がない場合

-

※

参考 貸倒引当金(売掛金のマイナス項目)を設定する決算上の仕訳

-

※

法人税等を計上した場合の決算上の仕訳

ここで、仮に貸倒引当金繰入50,000円が税法上も損金として認められるならば、法人税等の金額は税引き前利益100,000円×30%=30,000円となり、当期純利益はそれだけ多くなりますね。

-

※

もしも貸倒引当金繰入50,000円が損金として認められていたら…(架空のお話)

法人税等は30,000円で当期純利益は70,000円のようになっているはずですよね。

会計理論上は、こちらの方が税引き前利益と法人税等の関係が30%と税率の実態に近い関係なので、より財務分析上は合理性が高いのではないか、という考え方もできるわけです。

しかし、現実の会計実務では、税引き前利益100,000円ではなく、損金に不算入となる貸倒引当金繰入50,000円を足した150,000円に税率をかけて法人税等の納税額を計算するので、45,000円と上記の30,000円の法人税等よりも15,000円だけ多く税金を納めることになります。

これは、会計理論と税法の解釈のズレから生ずる納税額の差異ですね。

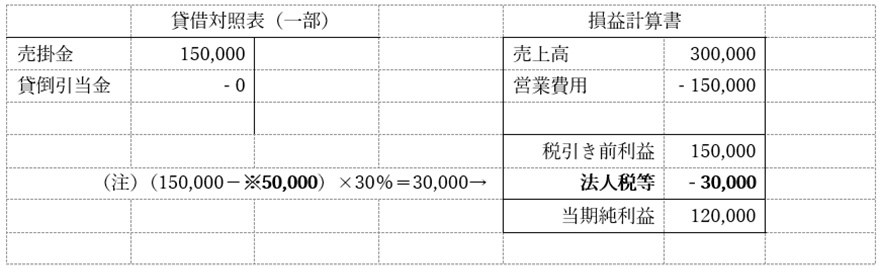

ここで、翌期になって、本当に売掛金50,000円が貸倒れたとしましょう。

-

※

翌期に売掛金50,000円が実際に貸倒れた場合の貸借対照表と損益計算書(そのほかの業績数値等は同じとします)

-

※

参考 貸倒引当金と売掛金の貸倒額を相殺する決算上の仕訳

-

※

法人税等を計上した場合の決算上の仕訳

このように、実際に貸倒れがあった年は、貸倒の費用50,000円が損益計算書に計上されていないのに、税金計算上は(別表四という課税所得を計算する表で)50,000円を損金として認める処理をするため、上の損益計算書では150,000円の税引前の利益から50,000円を引いた100,000円に30%をかけて法人税を計算しています。

これを、もとの貸倒引当金繰入50,000円を計上した年から見て、「将来の年度に遅れて損金として認められ、減税効果が生じる」ということで、「将来減算一時差異」と呼びます。

将来の会計期間において黒字であることを前提に納税額を減らすことができるため、将来における減税効果を事前に「繰延税金資産」として計上しよう、というのが税効果会計の考え方になります。

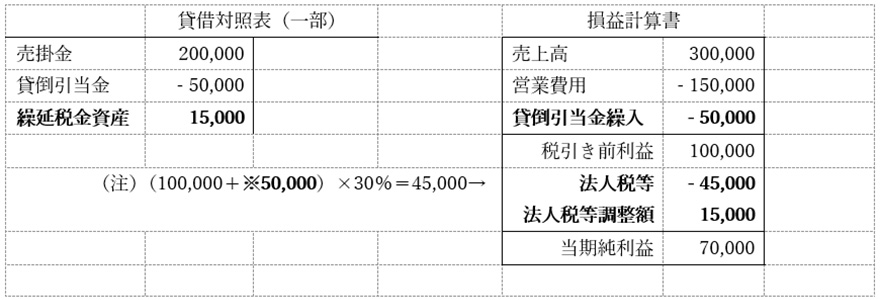

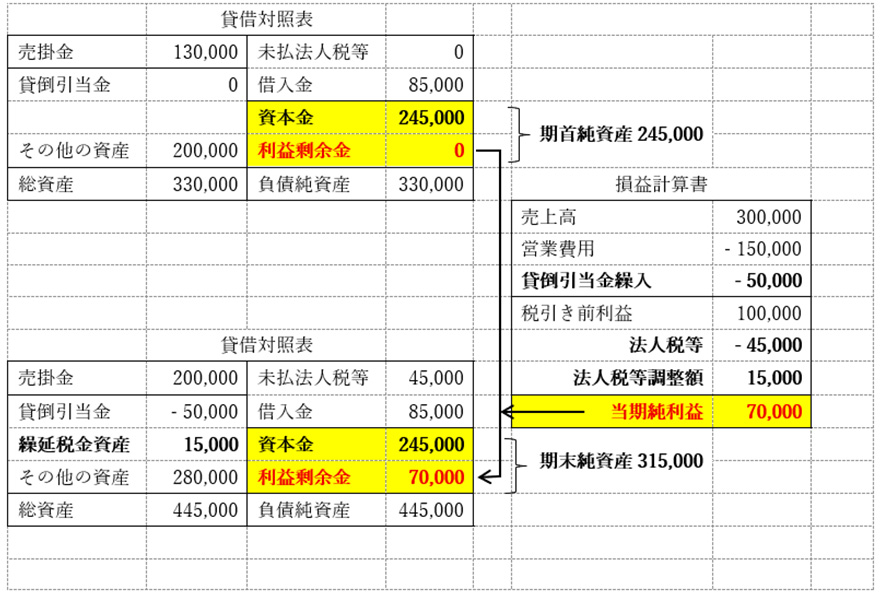

【ケース2】税効果会計を適用した場合

→貸倒引当金繰入50,000円を計上した年に税効果会計を適用し、繰延税金資産を計上した。

-

※

参考 繰延税金資産(将来の減税効果)を計上する決算上の仕訳を追加する

このように、繰延税金資産の計上は当期純利益を増加させることになりますので(55,000円→70,000円。繰延税金資産15,000円の計上に伴い、当期純利益が増加する)、貸借対照表の利益剰余金に組み込まれることで、純資産を一時的に増加させる効果を伴うことも、合わせて知っておくとよいでしょう。

ROEを経営目標に掲げる意義と税効果会計が与える資本効率への影響

企業の財務戦略は、単に利益を増やすことだけでは語れません。利益の“質”をいかに維持し、株主にどのように還元していくか――この視点が経営の成熟度を決めます。近年、会計制度の精緻化とともに、税効果会計やROE(自己資本利益率)といった指標が、企業の経営判断に深く組み込まれるようになりました。

ROEは企業の貸借対照表における自己資本(おおむね純資産の大部分)から生み出される当期純利益の比率で表されます。

ROE=当期純利益÷自己資本(平均残高)

ここで、分母の自己資本について「平均残高」としているのは、企業が稼ぐ利益は必ずしも期末の自己資本からのみ生まれるのではなく、一年を通じて、期首の自己資本からも期中の自己資本からも生まれるはずであることから、年間の平均的な自己資本残高を基準に考える方がより理論的と考えられるからです。

簡単な計算をしてみますと、ある企業の当期純利益が100万円だったとして、その企業の期首の自己資本額が1950万円、期末の自己資本額が2050万円だったとすると、平均自己資本の額は(1950+2050)万円÷2=2000万円となり、ROEは純利益100万円÷平均自己資本2000万円=5%と計算されます。

昨今では、このような資本に対する利益のような資本効率を判断する財務分析指標が、経営戦略を考える上で非常に重要とされるようになってきました。

たとえば、冒頭で紹介した日経新聞記事と同じ紙面にて、三菱電機が2028年3月期までにROE10%を目指す方針である旨が報じられていました。過去数年にわたり10%を下回り、現在はおおむね8%の水準に留まっている状況を打破しよう、という試みと思われます。

ちなみに、同社は自己資本比率が非常に高く、ROEのように分母に自己資本を置く財務分析指標においては、自己資本を圧縮することも分析数値の向上に寄与します。

そこで、たとえば自社株を買い増しする、配当の比率を高める、など資本政策を活発にして株主への資本還元を増やすことによって、ROEの分母の自己資本を圧縮し、ROEを高めることが可能になります。

もちろん利益を上げることも重要ですが、一方で、貸借対照表における自己資本のマネジメントもROEの改善には効果的となるわけですね。

ROEをはじめとする資本効率(自己資本に対する利益率など)を経営目標として明確に掲げることがますます経営分析上重要になってくると思われる昨今の流れを見ると、自己資本の構成要素に気を配ることは、分析のレベルを上げる意味でも、非常に有意義といえますね。

では、先ほど議論した税効果会計の問題が、ROEなど資本効率を判断する財務分析にどのような影響を及ぼすのか、一緒に考えてみましょう。まずは、税効果がない場合のROEです。

【ケース1】税効果がない場合の全体像を仮に次のように表示したとする。

冒頭の計算例で用いた当期純利益55,000円に、追加条件として期首の純資産を245,000円とし、期末の純資産を300,000円として検討していきます。

それでは、この会社の資本効率を判断するROEの結論だけを見てみましょう。

まず、平均純資産は(期首245,000+期末300,000)円÷2=272,500円となります。

次に、当期純利益は55,000円ですので、ROE(当期純利益÷平均純資産)は次の通りとなります。

ROE=55,000円÷272,500円=20.183…%→20.2%と求められました。

つぎに、冒頭の【ケース2】税効果会計を適用した場合の全体像を見てみます。

【ケース2】税効果会計を適用した場合の全体像を仮に次のように表示したとする。

ケース1との違いは、繰延税金資産15,000円を加えたことで、貸借対照表の期末純資産が315,000円と、ケース1の時より15,000円増えたことです。

当期純利益もケース1の55,000円から70,000円と15,000円増えていますね。こちらは法人税等調整額という損益計算書の項目で法人税等を減額(費用を減額)していることによります。

それでは、ケース2においてこの会社の資本効率を判断するROEの結論を見てみましょう。

まず、平均純資産は(期首245,000+期末315,000)円÷2=280,000円となります。

次に、当期純利益は70,000円ですので、ROE(当期純利益÷平均純資産)は次の通りとなります。

ROE=70,000円÷280,000円=25.0%になりましたね。

ケース1では自己資本が272,500円でROEが20.2%でした。

ケース2では自己資本が280,000円と増加し、さらにROEも25.0%と向上しています。

税効果会計を適用することで、将来の減税効果を貸借対照表と損益計算書に反映することができ、より会社の財務状況に関して税務と会計のズレを反映した結論を得ることができると見ることもできます。

この点については、様々な意見があると思いますが、将来の課税所得を税金計算上減額して、減税効果をもたらす可能性を適切に決算書に反映することの重要性を、以上の計算例で確認することができると思います。

税効果会計は税務の知識も少々必要な側面があるため難しい印象を受けますが、繰延税金資産の存在が貸借対照表の純資産の額やROEといった資本効率の分析に少なからず影響を与える場合があるのだ、ということをご理解いただくことができましたら幸いです。

著者プロフィール

柴山政行(しばやま まさゆき)

公認会計士・税理士

柴山会計ラーニング株式会社代表 公認会計士税理士事務所所長

公認会計士・税理士としての業務のほか、経営者や税理士向けにコンサルティング指導、メルマガ・インターネットを中心とした簿記・会計教材の製作、会計関連の講演やセミナーなど、多岐にわたって精力的に行っている。また、小中学生から始められる簿記・会計教育「キッズ★BOKI」のメソッドを開発し、その普及に力を注いでいる。