リース会計基準のわかりにくい言葉第2回:~「合理的に確実」ってどういう意味?~公認会計士 中田清穂のIFRS徹底解説

リース会計基準のわかりにくい言葉第2回:~「合理的に確実」ってどういう意味?~公認会計士 中田清穂のIFRS徹底解説

公開日:2026年7月3日

新リース会計基準は、とても難しい会計基準です。

難しくしている原因の一つが、用語の難しさです。

本コラムでは、難しいと思われる用語をいくつか取り上げて、解説をしています。

今回は、「合理的に確実」という用語です。

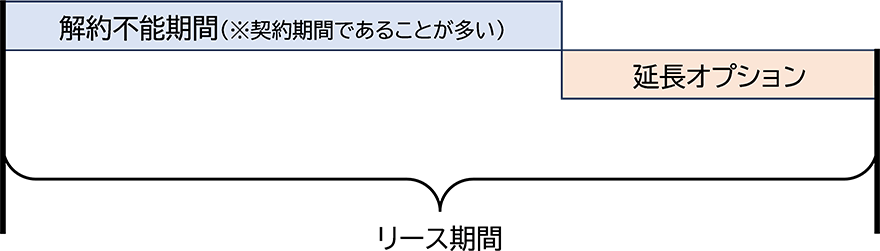

この言葉は、企業会計基準第34号「リースに関する会計基準」(以下、「基準」)の第15項の「借手のリース期間」の定義で使われています。

「借手のリース期間」とは、借手が原資産を使用する権利を有する解約不能期間に、次の(1)及び(2)の両方を加えた期間をいう。

今回のコラムの目的は「合理的に確実」という用語を理解することなので、理解しやすくするために、「延長オプション」だけを取り上げて、「解約オプション」には触れないことにします。

「基準」の第15項の(1)を図で説明すると、以下のようになります。

「延長オプション」というのは、契約では「自動更新」とか「借手が希望すればさらに延長できる」とか「延長するかどうかは借手が決められる」などといった言葉で表現されています。

最初のポイントは、上記のような表現で、契約に「延長オプション」が明記されていても、それだけで「解約不能期間」に「延長オプション」を加えてはいけないということです。

ここが今回のコラムのポイントです。

つまり、

- 自動更新することが「合理的に確実」

- 借手が延長を希望することが「合理的に確実」

- 借手が延長することを選択することが「合理的に確実」

こういった要件を満たさなければならないというのが、「基準」の第15項の要求なのです。

しかし、どのくらい確実な状況が「合理的に確実」な状況なのでしょう。

このポイントがあいまいだと、新リース会計基準を適用する企業によって、「リース期間」の決め方が大きく異なることになり、各社の財務諸表の比較が適切に行えなくなります。

いわゆる「恣意性の介入によって、財務諸表の比較可能性を損なう」恐れがあります。

そこで、企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(以下、「適用指針」)の第17項には、以下の規定があります。

借手は、借手のリース期間について、借手が原資産を使用する権利を有する解約不能期間に、借手が行使することが合理的に確実であるリースの延長オプションの対象期間及び借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間の両方の期間を加えて決定する(会計基準第31項)。

借手は、借手が延長オプションを行使すること又は解約オプションを行使しないことが合理的に確実であるかどうかを判定するにあたって、経済的インセンティブを生じさせる要因を考慮する([設例8-2]から[設例8-5])。

これには、例えば、次の要因が含まれる。

つまり、「合理的に確実」かどうかを判断する際には、「延長オプション」を行使すると「経済的インセンティブ」が発生するかどうかで判断せよ、という要求です。

ここでわかりにくい言葉が新たに出てきました。

「経済的インセンティブ」です。

あまり日常使われないので、ピンときませんね。

「経済的インセンティブ」を生成AI(Copilot)で聞いてみたら、以下のような答えが返ってきました。

「経済的インセンティブ」とは、お金やコスト・利益など“経済的なメリット・デメリット”によって、人や企業の行動を促したり、選択を左右したりする要因のことです。

もっとわかりやすい表現にすると、「行動を決める“お金まわりの動機づけ」です。

例えば、

ある行動を取ると得をする

逆に、別の行動を取ると損をする

こうした経済的なメリット・デメリットが、人や企業の意思決定に影響を与えることを指します。

これはイメージしやすいですね。

この表現を、適用指針の第17項に利用すると、以下のようになります。

「合理的に確実」かどうかを判断する際には、「延長オプション」を行使することで「経済的なメリット」が発生する要因があるかどうかを考慮する。

つまり、契約の更新や延長をする方が、コスト削減になるなどの「経済的なメリット」があることが立証できれば、「延長オプション」を行使することが「合理的に確実」と判断できて、解約不能期間よりも長い期間を「リース期間」として取り扱えるのです。

逆に、契約の更新や延長をする方が、コスト削減になるなどの「経済的なメリット」があることが立証できなければ、「延長オプション」を行使することが「合理的に確実」と判断できません。

この場合には、解約不能期間よりも長い期間を「リース期間」として取り扱ってはいけないのです。

したがって、「経済的インセンティブ」が発生するかどうかを十分に吟味しないで、解約不能期間よりも長い期間を「リース期間」としてしまうと、「リース負債」の計上額が膨らみ、最終的に、「使用権資産」の取得原価も膨らんでしまい、いわゆる「資産の過大計上」という、誤った会計処理を行ってしまうことになりかねません。

適用指針の第17項では「経済的インセンティブ」として、上述のように5つの要因を示しています。

これらの5つの「経済的インセンティブ」をわかりやすい表現にすると、以下のようになります。

-

新規の賃借料が現行よりも大きく下げられることで、コスト削減につながる。

-

現在の物件に対して、大規模改良をしているため、新しい物件に引っ越した場合に、同様の大規模改良が必要となり、多額のコストが発生する。

-

現在の物件を返却しても、あまり多額の原状回復コストが発生しない。

あるいは別の物件に借り替えることで、原状回復コストを上回るコスト削減効果や、生産性の向上などにつながる。 -

現在借りている物件でなければ事業が行えなくなり、売上が大幅に減少するなどの、ビジネス上重要な物件である。

-

新規の賃料が、近隣相場と比較して明らかに低くなる。

上記5つの例でかなりわかりやすくなったと思います。

ここで重要なポイントは、「経済的インセンティブ」というのは、客観的に立証できるものだということです。

逆を言えば、「主観的な動機ではない」ということです。

「適用指針」の「結論の背景」には、以下のような記載があります。

BC28.本適用指針では、借手は、借手のリース期間について、IFRS第16号との整合性を図り、借手が原資産を使用する権利を有する解約不能期間に、借手が行使することが合理的に確実であるリースの延長オプションの対象期間及び借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間を加えて決定することとした(第17項参照)。

この点、審議の過程では、次のような懸念が聞かれた。

さらに以下が続きます。

BC29.前項(1)の「合理的に確実」の判断にばらつきが生じる懸念及び過去実績に偏る懸念への対応として、借手が延長オプションを行使する可能性又は解約オプションを行使しない可能性が「合理的に確実」であるかどうかの判断は、借手が行使する経済的インセンティブを有しているオプション期間を借手のリース期間に含めるものであることを踏まえ、当該判断の際に考慮する経済的インセンティブの例を本適用指針に示すこととした(本適用指針第17項参照)。

なお、会計基準第15項及び第31項に記載している「合理的に確実」は、蓋然性が相当程度高いことを示している。

この点、IFRS第16号には「合理的に確実」に関する具体的な閾値の記載はないが、米国会計基準会計基準更新書第2016-02号「リース(Topic842)」の結論の根拠では、「合理的に確実」が高い閾値であることを記載した上で、米国会計基準の文脈として、発生する可能性の方が発生しない可能性より高いこと(morelikely than not)よりは高いが、ほぼ確実(virtually certain)よりは低いであろうことが記載されている。

「「合理的に確実」は、蓋然性が相当程度高い」ということですから、考慮しなければならない「経済的インセンティブ」は、「多少」の経済的メリットではなく、「相当多額」の経済的メリットでなければならないことがわかります。

「適用指針」の「結論の背景」では、「合理的に確実」についてさらなる解説がされています。

BC30.延長オプション又は解約オプションの対象期間に関しては、リース開始日において、借手が延長オプションを行使する可能性又は解約オプションを行使しない可能性について第17項に例示したような経済的インセンティブを生じさせる要因を考慮した上で、借手のリース期間を決定することになる。

したがって、借手のリース期間は、経営者の意図や見込みのみに基づく年数ではなく、借手が行使する経済的インセンティブを生じさせる要因に焦点を当てて決定される。

例えば、借手が原資産を使用する期間が超長期となる可能性があると見込まれる場合であっても、借手のリース期間は必ずしもその超長期の期間となるわけではない。

借手のリース期間は、借手が延長オプションを行使する経済的インセンティブを有し、当該延長オプションを行使することが合理的に確実であるかどうかの判断の結果によることになる。

この条文は決定的に重要です。

なぜなら、「延長オプション」を行使することが「合理的に確実」という判断を、「経済的インセンティブ」ではなく、「経営者の意図や見込み」で判断されているケースがあり、それはこの条文に準拠していないことを意味しているからです。

この「経営者の意図や見込み」の象徴的なものが、「中期経営計画」などによる判断です。

監査法人から、「御社の中期経営計画には、本社は移転する計画がありません。したがって、『延長オプション』を行使することは『合理的に確実』と判断されます」などと言われていませんか。

「中期経営計画」などの、「経営上の主観」だけで判断することは、明らかに間違っているのです。

あくまでも「経済的インセンティブを生じさせる要因に焦点を当てて決定」することが要求されているのです。

最後のダメ押しが以下です。

BC33.借手が特定の種類の資産を通常使用してきた過去の慣行及び経済的理由が、借手のオプションの行使可能性を評価する上で有用な情報を提供する可能性がある。

ただし、一概に過去の慣行に重きを置いてオプションの行使可能性を判断することを要求するものではなく、将来の見積りに焦点を当てる必要がある。

合理的に確実であるかどうかの判断は、諸要因を総合的に勘案して行うことに留意する必要がある。

「過去ずっと更新し続けてきたから、今後もずっと使い続けるだろう、だから『延長オプション』を行使することが『合理的に確実』だ」という決め方は、間違っているのです。

こちらも、監査法人から、「御社の本社工場は過去20年、賃貸借契約を更新し続けてきましたね。したがって、今後も『延長オプション』を行使することは『合理的に確実』と判断されます」などと言われていませんか。

「過去の慣行に重きを置いてオプションの行使可能性を判断」してはいけないのです。

あくまでも、「将来の見積りに焦点を当てる必要がある」のです。

以上の説明を別の表現で言うと、

「延長オプション」を行使することが「合理的に確実」という判断は、

「中長期経営計画」などの、「主観的な根拠」ではなく、

また、過去の利用実態でもない、

将来の経済的メリットの有無である「経済的インセンティブ」の有無という「客観的な根拠」で判断しなければならない

ということです。

判断根拠が、客観的であればこそ、「オプションの行使可能性」を立証でき、これによって恣意性の介入リスクを軽減し、財務諸表の比較可能性を保つことができるのです。

監査法人の「主観的な判断」は厳に慎まれるべきでしょう。

著者プロフィール

中田 清穂(なかた せいほ)

1985年青山監査法人入所。8年間監査部門に在籍後、PWCにて連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年同社退社後、有限会社ナレッジネットワークにて、実務目線のコンサルティング活動をスタートし、会計基準の実務的な理解を進めるセミナーを中心に活動。IFRS解説に定評があり、セミナー講演実績多数。