![]()

- 3分で分かる! 注目キーワード

- ITやビジネスの分野で旬なキーワードを簡潔に解説!

第2回

インボイス制度

消費税の納付ルールが厳格に

「インボイス」とは「適格請求書」のことです。適格請求書とは、ビジネスの取引で売り手が買い手に対して正確な消費税情報を伝えるもの。具体的には、現行の区分記載請求書に「登録番号」「適用税率」「消費税額等」の記載を追加した書類や電子データのことで、領収書やレシートなども含まれます。消費税情報のやりとりをルール化して、国が消費税を漏れなく徴収することを主目的とした制度です。

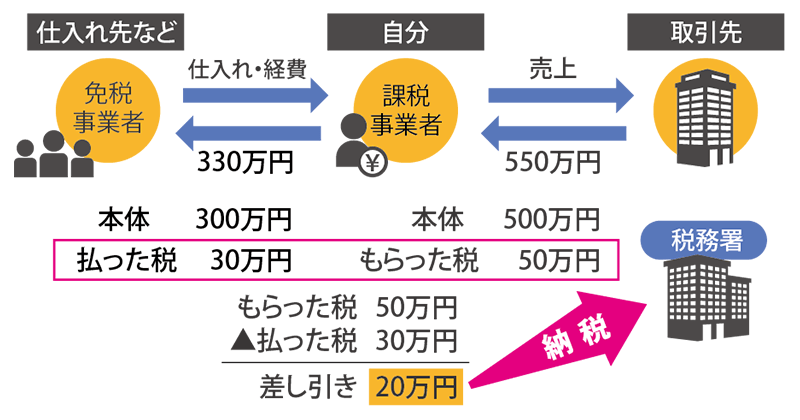

ビジネスのやりとりでは、事業者は消費税分を一時的に預かっているだけで、最終的には受け取り分・支払い分を相殺して国に納税しなければなりません。図のように、課税事業者が330万円(30万円分が消費税)で仕入れた商品を、製品化するなどして550万円(50万円分が消費税)で売ったとすると、受け取った消費税分50万円と支払った消費税分30万円の差額20万円を国に納税します。

図の事業者が受け取った330万円のうち30万円は本来国に納めるべき消費税分ですが、現在年間売上高1000万円以下の小規模事業者は、それを納めなくてよい「免税事業者」とされています。

インボイス制度は2023年10月1日にスタートします。現在の免税事業者は同年3月までに課税事業者となるか免税事業者のままでいるかを選択しなければなりません。課税事業者となる場合、申請して「登録番号」を受けます。しかし、免税事業者のままでいると登録番号がないので適格請求書を発行できなくなり、取引相手の課税事業者は仕入れの消費税額分の控除を受けられません。そうなると取引してもらえなくなる可能性が高くなるため、多くの免税事業者が課税事業者となることを余儀なくされるはずです。

いわゆる“弱者”である免税事業者を「契約切り」から守るため、インボイス制度には経過措置期間があり、課税事業者が免税事業者から仕入れた場合でも、スタートから最初3年間は仕入税額相当額の80%、続く3年間は同50%の控除が可能です。

また課税事業者も、これまでは比較的緩いルールの下で不正確な消費税額を納付することが少なくないとの指摘もされてきました。しかし、インボイス制度開始後は適格請求書で納税額を厳密に算出しなければならないため、どうしても手続きが煩雑になりがちです。また、取引先が多い大手・中堅企業の経理部門には特に影響が大きい制度なので、経理・情報システムでの早急な対応が必要です。

{kind=link}

from キヤノンITソリューションズ

スーパーストリーム株式会社

マーケティング本部マーケティング部

部長

山田 英樹

Hideki Yamada

インボイス制度を一言で言えば、消費税をきちんと納めましょうという制度です。具体的には適格請求書(インボイス)として、現行の「区分記載請求書」に「登録番号」「適用税率」「消費税額等」を追記します。売り手である登録事業者はインボイスの交付と写しの保存を行い、買い手側は仕入税額控除の適用を受けるためにインボイスの保存などが必要となります。また、今後はデジタルインボイス(Peppol)への対応も想定されます。バックオフィス業務全体の「デジタル化」を見据え、買い手側が仕入税額控除を受けられるように、まずはインボイス制度に対応しましょう。

スーパーストリームのインボイス対応会計ソリューション情報はこちら